苦悩が続く「空・陸・海」旅客サービス業

関連企業を含む業界の裾野のは極めて広く

雇用を含めて影響は甚大

下記 PRESIDENT Online 特集記事

保存をしておく

危ない企業という

表題には違和感があるけど・・・・

「ANA、JAL、JR東、JR東海」旅行需要の蒸発で最も危ない企業はどこか

経営コンサル「最重要は手元流動性」

経営コンサル「最重要は手元流動性」

小宮 一慶

PRESIDENT Online

PRESIDENT Online

新型コロナの影響で、旅行需要が蒸発した。

その影響を受けている航空・運輸業界で、経営状況が最も苦しい企業はどこだろうか。

経営コンサルタントの小宮一慶氏は「ANA、JAL、JR東日本、JR東海の4社を比較すると、

キャッシュアウトという面でANAがいちばん苦しい。

1兆円の資金調達を済ませているが、これも1年で尽きる恐れがある」という――。

大きな業績ダウンのANA、JAL、JR東日本、JR東海

新型コロナウイルスの影響を多くの企業が受けていますが、

もっともダメージの大きい業種のひとつが航空・運輸です。

今回は中でも「減少率」の大きいANA、JALとJR東日本、JR東海の現状と危機対応の状況を、

各社の損益計算書や貸借対照表から見ていくことにします。

改めて各社の業績を確認しました。惨憺たる状況です。

図表1は、ANAの直近の第1四半期(2020年4~6月)の

売上高・売上原価・販売費および一般管理費、営業利益を記載したものです。

大幅に業績を悪化させているのが分かります。

全日空 Airbus A380 (JA381A)

少し詳しく見ていくと、売上高が、2019年の同時期と比べて3789億円減少しています。

これは、率にすると75.7%という信じられないほどの数字です。

売上高の4分の3がなくなったということです。とりわけ旅客収入の落ち込みは86.5%に達しました。

ライバルのJALはどうかといえば、

売上高が前年同四半期と比べて78.1%減で、営業利益も1282億円の赤字という状況ですが、

自己資本比率が6月末で45.9%あり、33.9%まで下がっているANAより財務的には少し余裕があります

(ちなみに、3月末のJALの自己資本比率は51.2%、ANAは41.4%)。

日本航空 Boeing 777-200 (JA771J)

ANAは1兆円の資金調達済だが、1年で尽きる恐れが

ANAはコロナ危機を乗り切るため、航空機運航に関わる燃料費や人件費などの売上原価を、

前年同期に比べて1637億円減少させ、

それ以外の通常経費である販売費および一般管理費(販管費)も400億円減少させました。

ただ、同期間の(親会社株主に帰属する)純損失は1088億円と巨額です。

自己資本比率も、先に述べたように落ちています。

33.9%という水準は今のところはまだ安全圏ですが、6月末での純資産は9743億円と、

3月末に比べて1000億円弱減少しています

こうした危機の時は、

自己資本比率とともに現預金などの自分でコントロールできる資金(手元流動性)の確保が大切です。

こちらは、借り入れ枠を含めて1兆円近くを確保しており、当面の資金繰りには心配ありません。

ただ、コロナウイルスの感染拡大の状況が変わらず、月に1000億円程度の資金流出が続くと、

1年後には、自己資本比率の減少と相まって、資金繰りが厳しくなる恐れがあります。

その際には、JALとの国際線の統合を模索しなければならないかもしれません。

「国際線の統合」と書いたのは、国際線は海外航空会社も参入しているため、

独占禁止法の観点からは統合のハードルが低いから。

ANA・JALは国内線もしんどい状況ですが、独禁法の関係で国内線の統合は難易度が高いと考えます。

売上高、昨年同時期よりJR東日本は半減、JR東海では7割以上

一方、鉄道はどうでしょうか。

JR東日本とJR東海の損益計算書を見ると、こちらも厳しい状況となっていることが分かります(図表2)。

売上高の減少率は、JR東日本が19年4-6月に比べて55.2%、JR東海は72.7%となっています。

JR東日本は半減、JR東海では7割以上の減少です。

ANAに比べて売上原価および販管費の削減率は小さいことが分かりますが、

営業利益段階での大きな赤字を計上しています。

両社とも、在来線の落ち込みも大きいのですが、

何といっても新幹線の旅客の減少が大きく響いています。

JR東日本で82%、JR東海では83%の減少です。

あれだけ乗客が乗っていた新幹線が閑散とした状況となりました

ただし、JR東日本は3月末の自己資本比率が36.9%で6月末は34.1%、

JR東海も39.9%から39.6%とほとんど落ち込みがなく、

両社とも財務的な懸念はANAよりも小さいです。

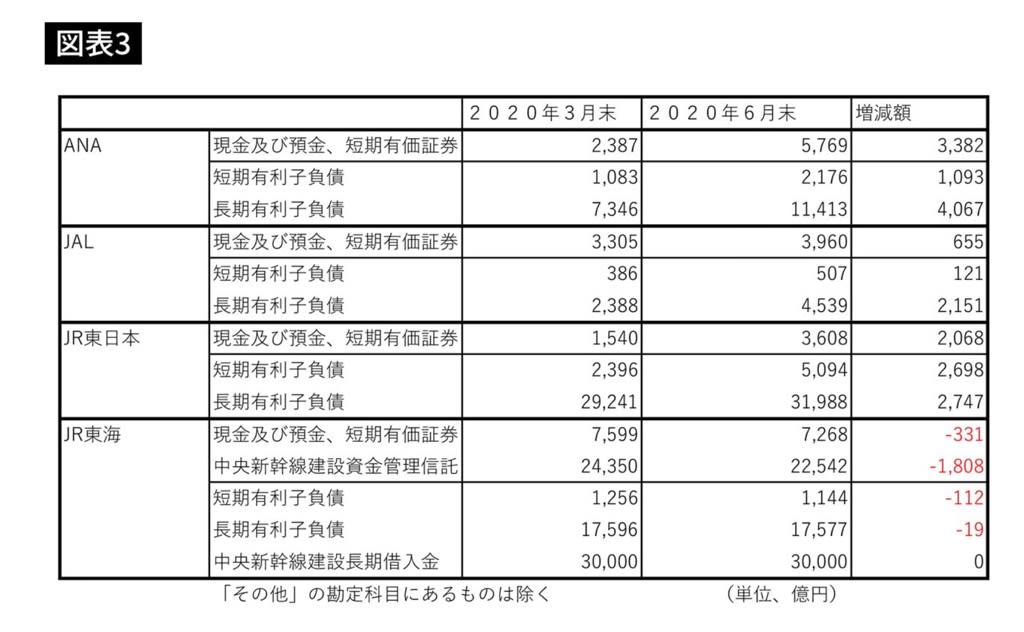

危機対応の第一原則は「資金の確保」、4社の備えは……

こういった危機で大切なのは資金の確保です。

私は経営コンサルタントとして、コロナの問題が深刻化し始めたころから、

顧客企業に対して、とにかく手元流動性を確保するようにとアドバイスしていました。

ここで分析しているANA、JAL、JR東日本、JR東海はどうでしょうか。

図表3をご覧ください。

ANAとJR東日本は借り入れを大きく増やして現預金などの手元流動性の確保を行っています。

JALもANAやJR東日本ほどではありませんが、資金調達を増やし、手元流動性を確保しているのが分かります。

一方、JR東海は大きな変化がありません。

ANAは2020年3月末に比べて6月末は現預金と短期で保有する有価証券の合計を3382億円増やしています。

繰り返しますが、危機時には、現預金などすぐに資金化できる手元流動性を厚く持つのというのが大原則です。

とくに、今回のコロナ危機のような、いつまでそれが続くのかが分からない場合にはなおさらです。

その資金をどう調達したのか。

図表にもあるように有利子負債の増加です。

長短合わせて2020年3月末に比べて約5000億円の増加です。ほとんどが銀行からの借り入れです。

他に、必要になった時に借り入れを起こせるコミットメントラインを銀行との間で締結しており、

その総額も5000億円程度と報じられています。1年程度の資金繰りを確保したものと考えられます。

JR東日本も同様で、3月末に比べて6月末までに手元流動性を2068億円増加させています。

一方、長短合わせて5400億円ほどの有利子負債を増加させています。

JALは長短合わせて2272億円の有利子負債を増加させ、手元流動性を655憶円増加させました。

一方、JR東海は、

手元流動性も大きく変わっていませんし、有利子負債の残高もそれほど変わっていません。

直近の業績的には、先に見たように、かなり厳しい状況ですが、

貸借対照表の中身には大きな変化はありません。

リニア新幹線の建設に影響が出るか

最後に、リニア中央新幹線(中央新幹線)について触れておきます。

JR東海の貸借対照表を見ると、

流動資産に、「中央新幹線建設資金管理信託」という勘定科目があり、

6月末で、2兆4350億円が計上されています。

一方、負債の部には固定負債として「中央新幹線建設長期借入金」がちょうど3兆円載っています。

これは、リニア中央新幹線建設に関して、独立行政法人鉄道建設・運輸施設整備支援機構がJR東海に貸し付けたものです。

もともとJR東海は独自でリニア中央新幹線を建設し、

2027年には品川―名古屋間を、2047年には大阪まで延伸する計画でした。

名古屋まで開通した後、大阪まで延びるのに20年もの期間を見ていたのは、

毎年6000億円程度の営業キャッシュ・フローを稼ぐJR東海でも、

名古屋までのリニア新幹線建設に5兆円強、大阪までだとさらに4兆円近くかかる資金の負担は重く、

名古屋までの開通後は、10年間の「資金の踊り場」をつくり、

そこで大阪への延伸のための資金を確保しようと考えていたからでした。

しかし、政府がアベノミクスの一環として、3兆円の資金提供を行い、

大阪延伸計画が10年早まった(2037年)という経緯があります。

JR東海は今回のコロナウイルスの影響で資金的に大きな影響を受けただけでなく、

水資源の影響を懸念する静岡県との協議が難航しており、

2027年の品川—名古屋間の開通も遅れる見通しです。

今後、コロナの影響によっては大阪までの開通も遅れる可能性がありますが、

熱狂的な新幹線ファンとしてそうならないことを切に願っています。

以上

*******************

全日空 Airbus A380 (JA381A)

2020/8/13 14:34 日経新聞ニュース

3メガバンク・政投銀とANA、5000億円規模の資本調達で協議

ANAホールディングス(HD)が

日本政策投資銀行や民間金融機関と5000億円規模の資本調達に向けた協議を始めたことがわかった。

新型コロナウイルスの収束は見通せず、早期の需要回復は見込めない。

借り入れで当面の資金繰りにはメドをつけているが、資本性の資金を調達して旅客減の長期化に備える。

政投銀と三菱UFJ、三井住友、みずほの3メガ銀などに対し、

資本の性質を持った劣後ローンと呼ぶ融資での支援を求めている。

調達額は4000億~5000億円規模で協議を進めているが、流動的な面もある。

劣後ローンは資本の性質を持った借り入れで、一部を資本とみなすことができる。

借り手が倒産した場合、返済の優先順位が低く、株式などと似た性質を持っている。

劣後ローンで融資を受けると財務が改善したと判断され、銀行などからの借り入れ余力が高まる。

ANAHDは借入金や融資枠の設定などで6月までに約1兆円の資金を確保した。

2020年4~6月期は売り上げの減少に加え、航空券の払い戻しや航空機のリース代、

借入金の利払いなどで月平均600億円の資金が流出した。

融資枠の設定などで1兆円を確保しているため、今後1年程度の運転資金のメドは付いている。

ただ、新型コロナの長期化で旅客減が続くと財務状況が悪化し、

社債の発行や銀行からの借入時のコストが膨らむ懸念がある。

感染の長期化で財務が悪化する前に資本の備えを厚くする。

ANAHDの20年3月期の純利益は276億円と前の期比75%減った。

4~6月期も最終損益が1088億円の赤字(前年同期は114億円の黒字)と

四半期決算の開示を始めた04年3月期以降、

四半期として過去最大の赤字となった。

コロナ禍で世界の航空会社の経営は揺らいでいる。

メキシコの大手航空会社、アエロメヒコは6月に米国で破産を申請。

タイ国際航空やオーストラリアのヴァージン・オーストラリアも新型コロナで経営破綻に追い込まれた。