「あとでレボリュートで割り勘ね」。英国のパブや飲食店では、英フィンテックのRevolut(レボリュート)が手掛ける金融アプリが必ずと言っていいほど登場する。

ロンドンの大手金融機関に勤務する20代の男性は「レボリュートがメインバンク」と話す。

「旅行先でパスポートの次に重要」

レボリュートは英国発のフィンテック企業だ。160以上の国・地域でサービスを展開し、世界での利用者数は5000万人を超える。

2023年12月の決済件数は5億9000万件と前年同月比で7割増えた。

人気の秘訣は、サービスの手軽さにある。一般的な銀行口座のように住所を証明する書類が不要で、パスポートなどを使って本人確認を済ませればすぐに使える。

即座に決済用カードを入手することも可能で、英国人だけでなく出稼ぎ労働者や留学生などの心をつかんでいる。

主な機能は決済や外貨両替取引、個人間の送金サービスだ。QRコードを使って友人に支払いを請求したり、外食代金などを複数人で割り勘にしたりできる。

日本の交通系の電子マネーなどのように残高をチャージして使う。

海外にも手数料なしで送金でき、旅行先のATMで現地通貨を引き出すことも可能だ。ロンドン在住の女性は「レボリュートは旅行先でパスポートの次に重要」と話す。

レボリュートは既存の金融機関に代わってデジタルツールで金融サービスを提供する「チャレンジャーバンク」の代表格だ。

店舗を持たないオンライン専業とすることでコストを削り、デジタル技術を駆使した魅力あるサービスで従来の金融大手に挑戦する。

実際、レボリュートを「メインバンク」として使う層は広がっている。23年にレボリュートを主要な金融機関として利用した人は前年比で約7割増えた。

ニコライ・ストロンスキー最高経営責任者(CEO)は「顧客がレボリュートをメインバンクとして選ぶ要素を今後も増やしていく」と意気込む。

既存の金融大手の牙城を崩すべく、より広範な銀行業務にも触手を伸ばす。

7月には英国の金融当局から銀行免許を取得したと発表。住宅ローンなども扱えるようになり、業容拡大に向け「重要な節目」(ストロンスキーCEO)になるとみられている。

レボリュートのストロンスキーCEO(ロイター)

企業価値6兆円の推計も

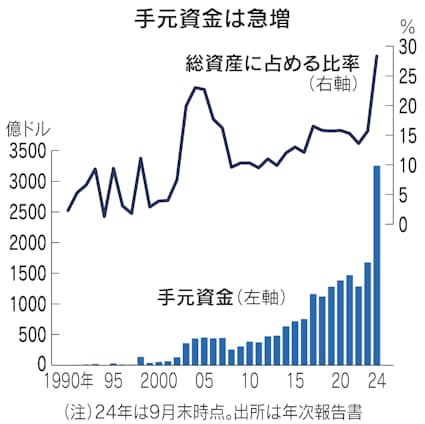

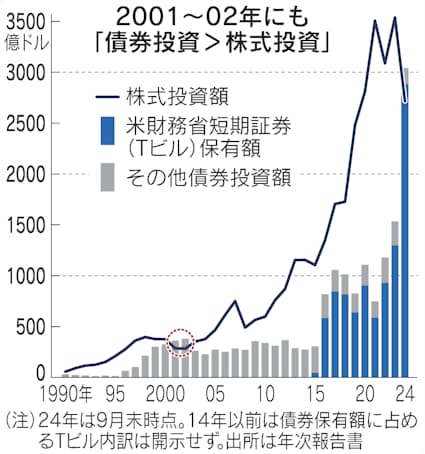

レボリュートの勢いは企業価値にも現れている。同社はフィンテック領域で世界最大級の未公開企業で、夏時点での企業価値は400億ドル(約6兆円)程度と推計される。

伝統的な銀行である英ロイズ・バンキング・グループの時価総額、430億ドルにほぼ並ぶ水準で、ソフトバンクグループ(SBG)も傘下のビジョン・ファンド経由で投資している。

日本でも銀行機能を外部提供する「バンキング・アズ・ア・サービス(BaaS)」が普及し、非金融業者などが「ネオバンク」として銀行事業に乗り出す事例が増えつつある。

JR東日本の「JRE BANK(JREバンク)」やヤマダホールディングス(HD)の「ヤマダNEOBANK(ネオバンク)」などがその典型例だ。

日本ではPayPayが決済を入り口に様々な金融サービスへと事業を広げていこうとしている。「レボリュートの使い勝手はPayPayに似ている」。そう話すロンドンに住む日本人もいる。

英国では08年のリーマン・ショック後、金融当局が大手銀行の寡占解消に向けて規制緩和を進めた。

13年以降、銀行参入の規制を緩和したり、大手銀が持つ顧客データへのアプリケーション・プログラミング・インターフェース(API)接続を新興勢力に開放したりする改革に取り組んだ。

16年に欧州連合(EU)離脱(ブレグジット)を決めた後にはフィンテックを成長シナリオの中心に据えたこともあり、英国ではチャレンジャーバンクなどが台頭。

欧州最大のフィンテックの集積地となり、デロイトの調査では約2500社のフィンテックが集まる。

日本の金融業界は3メガバンクなど銀行の存在感がなお大きい。日本の公正取引委員会はフィンテックが銀行と対等な立場で競争できる環境を整備するよう求めている。

東洋大学の野崎浩成教授は「例えば中小企業に与信や決済などの銀行機能を提供するチャレンジャーバンクが出てくれば、地域金融機関にとって脅威になる」と指摘する。

レボリュートは日本でもサービスを展開している。PayPayも1回あたりの決済上限額を50万円から100万円に引き上げ、クレジットカードの代替にもなろうとしている。

若い世代ほど従来の金融常識にとらわれず、利便性の高さを重視する。そのうねりは英国でも日本でも業界の勢力図を変える力を秘めている。

(ロンドン=日高大)

貴重な体験談

ロンドンでは全く現金が必要なく、タッチ決済で全てが解決します。ストリートミュージシャンにお金を払うのもタッチ決済やQRコードです。

そんななかでレボリュートはアプリなのに銀行の多くの機能をもち使いやすいです。株や仮想通貨への投資や外貨預金の機能もあり、若者に支持されていると感じています。

<button class="container_cvv0zb2" data-comment-reaction="true" data-comment-id="47953" data-rn-track="think-article-good-button" data-rn-track-value="{"comment_id":47953,"expert_id":"EVP01162","order":1}">

2

2</button>

ひとこと解説

そもそも現金を利用する機会自体が減少をしていますが、たとえ現金が必要な際でも銀行のATMを使う必要はなく、コンビニエンスストアなどで用が足りるようになっています。

またPayPayで給与の受け取りができるようになり、さらに簡単に手数料なく友人間で送金しあえるようにもなっている現状において、そもそも個人にとっての銀行とは何なのかの線引きが曖昧になってきています。

消費者のデジタル依存度が高まる中で、今後の個人向け金融ビジネスの成長は、デジタルサービスの利便性が左右することは間違いないです。

(更新)

<button class="container_cvv0zb2" data-comment-reaction="true" data-comment-id="47947" data-rn-track="think-article-good-button" data-rn-track-value="{"comment_id":47947,"expert_id":"EVP01182","order":2}">

9</button>

若者の金融への向き合い方を取り上げる「ユースファイナンス」。金融担当の20代の記者を中心に同世代に向けて発信していく企画です。

日経記事2024.11.21より引用

ーーーーーーーーーーーーーーーーーーー

『レボリュート』は、日経など日本のメディアで何度も大きく報じられていますが、日本では今一つ盛り上がっていません。 日本人のメンタリティは保守的なのだと思います。 ただ、世界に遅れている事に気付いて巻き返すと、欧米より先を行く。

面白いカルチャーです。 私もJEITA技術政策委員をやっていた関係で、AI/ITについて省庁や大企業などに啓蒙してきたつもりですが、今一つ反応は鈍く、日本は、AI/ITでは決定的に世界に後れを取りました。

ちなみに、経団連・経産省が『Society5.0』をしきりに宣伝していますが、これはJEITA技術政策委員(各社CTOの集まり)からの提案で、技術戦略委員会(各社技術担当役員の集まり)で承認を得て、経団連に報告、されに経団連が経産省に報告したものです。

当時のJEITA技術政策委員会のTopは東京大学生産技術研究所の荒川教授で、世界で初めて量子ドットを提唱した学者です。

最近では、光の波長変換(フォトルミネッセンスモード)やディスプレイ、レーザーなどで世界で実用化例があります。

何で5.0かといえば、当時Industry4.0がバスワードとして世界的に流行っていました。

Industry4.0を初めて提唱したのが、『世界経済フォーラム(WEF)の年次総会で有名なダボス会議』を設立した、ドイツ人の工学者(兼)経済学者クラウス・シュバブです(ハーバード大学出身)。

ところが『Industry4.0は工場・産業などに限定したコンピューターを使ったIT革命』であり、日本はその先を行こうと、工場・産業に限らず『社会全体にまで広げようという意図でSociety5.0なのです』

(参考)

・AI・ビッグデータ、ベイズ統計学、故障予知、そしてアジャイル開発 RJ 人気記事

https://blog.goo.ne.jp/renaissancejapan/e/418ae510138ffae8574f33e7c8bf0c4e

・弁護士に代わって、AIーAI間の交渉(ANAC) RJ人気記事

https://blog.goo.ne.jp/renaissancejapan/e/14beb7bfc6533abad9792339b24d638c

↑この資料は、私個人が某省庁や大企業にコンサルした資料の一部です。