3月22日

日経平均 2万1627.34円(+18.24円)

TOPIX 1617.11(+2.72)

出来高 13億6559万株

長期金利(新発10年国債) -0.080%(-0.040)

1ドル=110.76円(0.83円高)

3月18日 2万1584円 10億3392万株 1兆9134億円

3月19日 2万1566円 11億0401万株 1兆8954億円

3月20日 2万1608円 11億4516万株 2兆0863億円

3月22日 2万1627円 13億6559万株 2兆6254億円

株探ニュース 2019.3.23

---------------------------------------------------------------

今週の【早わかり株式市況】続伸、FOMCがハト派姿勢鮮明でリスク選好続く

■今週の相場ポイント

1.日経平均は続伸、FOMCはハト派姿勢鮮明でリスク選好ムード続く

2.機関投資家の決算対策売り通過、個人投資家の配当権利取りの買いは継続

3.米マクロ系ファンドのリバランスの売り買いが内需株の一角の下げに影響

4.21日が休場で変則的日程も、週末22日は売買代金膨らみ買い意欲映す

5.週末は小幅の上昇ながら値上がり銘柄数が多く、半導体関連など買われる

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比176円高(0.82%高)の2万1627円と2週続伸した。

今週は21日(木)が春分の日でマーケットが休場となるなど変則的な日程だったこともあって、やや手探り状態となったことは否めない。

しかし、週末22日(金)はFOMC(19日~20日)が通過したことで全体の売買代金も素直に膨らんでおり、基本は上値慕いの意思が感じられる週だった。

機関投資家の決算対策売り圧力が希薄化した一方、駆け込みで配当や株主優待の権利取りを狙った個人投資家資金の流入が下値を支えた。

19日(火)は米マクロ系ファンドのリバランスに伴う売買で内需株に大きく下げるものが目立ち、全体の足を引っ張ったがそれ以外に売り主体は見当たらず、押し目買いが機能して下げは小幅だった。

なお、連日で売買代金は2兆円台を割り込んだ。

22日(金)は朝高後に軟化したものの、後場は下げ渋り終盤にプラス圏浮上。

気まぐれな地合いにも見えるが、半導体関連が買われており、全体売買代金もしっかりと2兆6000億円台まで膨らんで値上がり銘柄数が65%を占めるなど、強い地合いを印象づけた。

■来週のポイント

昨日の海外市場で低調な経済指標などから景気減速への警戒感が再び強まり、NYダウが460ドル安など欧米株が軒並み大幅安となった。

これを受け、来週は弱含む展開で始まるとみられ、日経平均は2万1000円を巡る攻防となりそうだ。

そのほか、期限が迫る米中貿易協議の動向次第では相場が大きく揺れる可能性もある。

■日々の動き(3月18日~3月22日)

3月18日(月) 続伸、米株高と中国株上昇で再び上値追い

日経平均 21584.50(+133.65) 売買高10億3392万株 売買代金1兆9134億円

モーニングスター 2019.3.23

---------------------------------------------------------------

株式週間展望=新年度入り権利落ち修復焦点/「3月アノマリー」注目、配当再投資相殺も業績相場移行は尚早

来週(25~29日)の日本株相場は実質的に新年度に入る。

米金融当局のハト派姿勢がぎりぎりまで強まる中、底堅く推移する日経平均株価だが年間パフォーマンスを左右するとされる3月の騰落が微妙な情勢。

配当の権利落ち影響(推定170円程度)を乗り越え、上昇して終えられるかが大きな焦点だ。 (市場動向取材班)

現地20日に決したFOMC(米連邦公開市場委員会)では今年中の利上げを見送り、9月末で資産縮小策も終了する方針が示された。

しかし、既に利下げまでを織り込んでいる株式市場にさらなる追い風が吹くことはなく、同日のNYダウは材料出尽くしの動きから続落した(翌21日は反発)。

日本では半導体や中国関連株が反発基調を維持しているものの、早期に業績相場に移行できるほどの期待感には欠ける。

日経平均はNYダウに対して出遅れ感があるが、米株の戻りが一服した場合に単独で水準を切り上げられるかという点には懐疑的にならざるを得ない。

こうした中、来週は期末配当をめぐる需給の動向が注目される。

権利付き最終売買日の26日には、先物に年金や投信由来の大規模な配当再投資の買いが入るとみられる。

薄商いの市場には相当なインパクトが想定される一方、「先行して仕込んだ向きが同等の売りをぶつけてくる可能性」(準大手証券)も無視できない。

大和証券によれば、1966年以降で日経平均が1~3月に連続高した年は9割超の確率(15回中14回)で年間でも上昇し、逆に1、2月高の後の3月に値下がりした年は年間で100%(5回中5回)下落している。

ただ、もちろん必ずそうなるという保証はない。

日経平均の想定レンジは2万1150円~2万1750円。

朝日新聞 2019.3.23

■来週の市場は/2万1千円台で推移か

来週の東京株式市場は、米中貿易協議や期末配当を巡る売買のほか、EU離脱で混乱が続く英国の情勢が注目される。

日経平均株価は2万1000円台を中心に推移する展開が見込まれる。

北京で開催される米中閣僚級協議では、トランプ米大統領が中国からの輸入品に課している関税を当面撤廃しない可能性を示唆しているため、「貿易問題解決に向けた楽観論は後退」(大手証券)と慎重な見方が広がっている。

国内では、26日が上場企業の3月期末配当や株主優待の権利を得られる最終営業日。

翌日から利益確定売りが出やすくなる見通し。 (共同)

ここまで読んでみると、今週の日経平均株価は、2万1千円台での攻防となる可能性が高そうだ。

先週は、比較的のんびりと推移した。 良かった。

今週は、桜が咲き始め、一年で一番心が浮き立つ時季を迎える。

相場も、花と咲けや!

--------------------------------------------------------

朝日新聞 2019.3.21

景気判断 3年ぶり引き下げ

政府「輸出・生産一部に弱さ」

--------------------------------------------------------

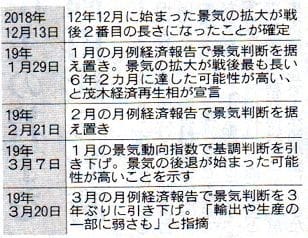

国内の景気について、政府は20日、判断を3年ぶりに引き下げた。

景気をめぐる公式見解である月例経済報告の3月分で示した。

中国経済の減速が響き、日本からの輸出や企業の生産活動が鈍っている。

景気がすでに後退している可能性を示すデータが出ており、政府は公式な判断も引き下げざるを得なくなった。

景気の現状を「このところ輸出や生産の一部に弱さもみられるが、緩やかに回復している」と表現した。

個人消費や企業の設備投資は堅調との見方から「景気は緩やかに回復」との表現はそのままに、「輸出や生産の一部に弱さもみられる」という指摘を付け加えた。

全体として景気判断を引き下げたことになる。

今月7日には、景気動向指数の1月の基調判断を内閣府が、それまでの「足踏み」から「下方への局面変化」に引き下げていた。

景気の後退がすでに数カ月前には始まっている可能性が高いことを示す表現だ。

生産や出荷が停滞しているデータなどを機械的に反映した結果だった。

一方の月例経済報告は、 より多くの経済データに加え、海外経済の見通しなども含めて内閣府の担当者が分析して書く。

景気動向指数にはない裁量の余地があり、注目されていた。

景気の先行きについては「当面は弱さが残るものの緩やかな回復が続く」とした。

月例経済報告での景気判断の引き下げは3年ぶり。

前回2016年3月は個人消費が低迷していた。

この3カ月後には、安倍晋三首相が翌17年4月に予定していた消費増税の再延期を表明した。

民間エコノミストの間には、中国経済の減速の背景にある米中摩擦が収まれぱ国内の景気も持ちこたえるとの見方がある。

ただ、景気が岐路を迎えていることは否定しがたい。

10月に予定される消費増税の延期を求める声が出てくる可能性がある。 (森田岳穂)

「緩やかに回復」政府崩さず/景気判断引き下げ

政府は景気判断を引き下げつつ「緩やかに回復は続いている」と強調する。

その認識は妥当なのか。

エコノミストの見方は分かれている。

「景気回復が戦後最長を更新した可能性があるという認識は変わっていない」

茂木敏充経済再生相は20日の記者会見で、そう話した。

月例経済報告の1月分を公表した際に、景気拡大が「戦後最長となった可能性が高い」と宣言。

3月分を発表して景気判断を引き下げたこの日も、認識は崩さなかった。

個人消費や企業の設備投資は増加傾向が続いている、との見解を保ち、月例経済報告に「緩やかに回復」という言葉を残した。

月例経済報告は、生産や消費などさまざまな統計データに加えて、企業への聞き取りなどの情報も勘案して内閣府の分析担当者が書く。

景気をめぐる政府の公式見解であり、関係閣僚が集まる会議で了解をとりつけた上で公表する。

客観的に比べられる統計とは違い、「回復しつつある」や「持ち直している」といった言葉で表現する。

「一部に」を付け加えるか取るかといった表現の細かい変更に景気の現状をにじませるのが特徴で「月例文学」とも呼ぱれるが、過去には物議をかもしたことがある。

輸出や消費といった経済指標の悪化が続いていた2015年9月には、表現を実際には弱めたのに「黒か白かの判断は適切でない」として変化の方向を示さなかった。

異例だったため、「政権への配慮では」との批判が相次いだ。

今回の月例経済報告は妥当なのか。

明治安田生命保険の小玉祐一・チーフエコノミストは「難しい局面だが、回復が続いている可能性も大いにあり、妥当な表現ではないか。

あと数力月持ちこたえれば、景気後退には陥らないだろう」と話す。

一方、第一生命経済研究所の永浜利広首席エコノミストは「主要な経済指標が昨年10月ごろに山をつけている。

現状は回復などしておらず、明らかに悪化だ。

消費増税を今秋に控える中で判断を変えづらかったのだろう」とみる。

政府は消費増税を予定通り進める考えだ。

茂木経済再生相はこの日、安倍晋三首相が増税延期を表明した2016年当時とは「状況が違う」と述べた。

「内需がしっかりしており、米国経済も堅調」との理由だ。

設備投資と個人消費不透明

景気回復が続いている、と政府がみなす根拠の一つは設備投資の増加傾向だが、変調の兆しが出ている。

中国経済の減速に直面している日本工作機械工業会の飯村幸生会長(東芝機械会長)は20日の会見で「世界経済への懸念から、企業の様子見感が一層強まっている」と話した。

20日に発表した2月の工作機械メーカーの国内向け受注額は前年同月比28.4%減だった。

前年割れは3カ月連続だ。

先行きも不透明だ。

工作機械を含む「機械受注統計」で民間企業の受注額(季節調整値)は、1月分まで、3カ月連続で前の月より減った。

景気との関連性が薄い船や電力を除いたもので、企業の設備投資の先行きを予測するうえで重視される。

政府のもう一つの頼みは個人消費だ。

今のところ堅調だが、消費を支える賃金の上昇は十分とは言えない。

ことしの春闘での定期昇給を含めた賃上げ率は、連合の第1回集計では前年と変わらない2.16%。

ベースアップに限ると縮小傾向だ。

設備投資や消費も踏ん張りきれないようだと、政府が追加の経済対策を検討せざるを得ない状況になる可能性もある。 (森田岳穂、高橋諒子)

--------------------------------------------------------

朝日新聞 2019.3.23

みんかぶの目/投資 透視

教授の見方 兜町半世紀 野村が読む

--------------------------------------------------------

不透明感増す相場どこへ

株式市場は、中長期的にみると四つのサイクルで循環しています。

相場が上昇トレンドの時は、中央銀行の緩和的な金融政策で、だぶついたマネーが株価を押し上げる「金融相場」。

次に低金利環境で企業業績が改善し、好調な収益が株価上昇に反映される「業績相場」へと続きます。

相場は上り坂があれば、必ず下り坂もあります。

その後、景気過熱を防ぐ金融引き締めで、株式市場に流れる資金が縮小する「逆金融相場」で下落に転じます。

最後に訪れるのが、金利上昇がもたらす景気後退と、企業業績の悪化による「逆業績相場」です。

では、現在の相場環境はどの位置にあるのでしょうか。

世界の株式市場をリードする米国株は昨年10月初旬にNYダウが2万6828ドルで大天井を打つたというのが暗黙のコンセンサスでした。

業績相場が終わり、逆金融相場へと移行した初期段階とみるのが妥当だと考えられていたからです。

市場関係者の誰もが金融引き締めで上昇相場が終焉を迎えたと思った矢先、世界景気の減速をメディアが一斉に報じ、米連邦準備制度理事会(FRB)をはじめ、世界の中央銀行がそろってきびすを返すように、再び金融の蛇口を緩めようとしています。

日銀も例外でなく、4月の金融政策決定会合では、追加緩和的なアナウンスが出るのではとも予想されています。

米中貿易摩擦の解決に向けた思惑や、中国景気の減速懸念が後退したこともありますが、ここにきて、米株式市場では半導体関連株が一斉高に買われ、東京市場も追随の動きをみせています。

こうなると、相場が下落すると読んでいた海外の空売り筋は当てが外れ、損失回避のために買い戻しに動かざるを得ず、4月以降、そこへ国内の機関投資家の新年度の実需買いが加わり、日経平均をもう一段押し上げるシナリオも考えられます。 (ミンカブ 中村潤一)