筆者は2006年11月18 日付けブログの更新作業を行う中で大幅に内容を更新する必要を感じ、改めて関係資料を調べてみた。さらにこれと関連し、ドイツの金融機関の構成、機能、ドイツの預金保険や投資家保護法制に関し, EU指令の改正動向やこれを受けたドイツの国内法の改正などについても加筆せざるを得ないと感じた。

時間の関係で網羅した内容ではないが、わが国では専門的に読める解説が極めて少ないことから、あえてチャレンジした。

1.2020年7月1日にGeldKarte / girogo機能を廃止

貯蓄銀行Sparkassサイトの解説を引用、仮訳する。

ドイツ貯蓄銀行協会(Deutscher Sparkassen- und Giroverband:DSGV)はGeldKarteとプリペイド支払い機能カードgirogoに別れを告げた。2020年7月1日以降、貯蓄銀行は、GeldKarte / girogo機能とロゴなしのSparkassenカード(デビットカード)のみを発行する 。すでに発行されているSparkassカードは、カードの用語に沿って徐々に新しいカードに置き換えられている。2025年以降、計画によれば、この機能を備えたSparkasseカードはなくなる。

このGeldKarte / girogo機能を廃止する理由は、市場の状況の変化と、顧客にますます人気が高まっている新しい支払い方法である。これまで、GeldKarte / girogoで支払うには、事前にクレジットを補充する必要があった。 Sparkasseカード(非接触型girocard)、Sparkasseクレジットカード、スマートフォンを使用した非接触型決済など、技術的に新しい支払い方法では、この作業は不要になる。

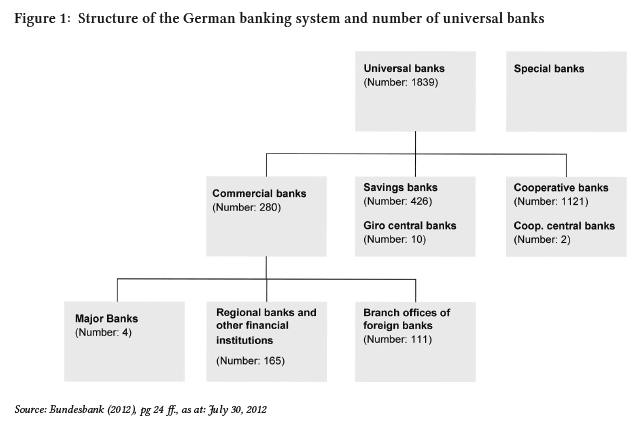

2.ドイツの金融システムの概要と各銀行協会等の構成とカードシステム等主な機能面の役割

(1)概要

一般財団法人自治体国際化協会ロンドン事務所の「ドイツの公営銀行制度の動き」から、主要部を抜粋する。

ドイツでは、銀行などの金融機関を三つに大別することができる。民間銀行、公営銀行及び共同組合銀行(Genossenschaftsbank)である。

公営銀行は、州立銀行(Landesbank)(注1)及び自治体が関連する貯蓄銀行(Sparkasse)が主である。

特に貯蓄銀行は自治体にとって重要な役割を果たしている。地方自治体が貯蓄銀行を通して、借り入れをしたり、さまざまな事業を開始したりし、また銀行があげた利益の一部も自治体に入る。また、貯蓄銀行はその地域の住民及び中小企業にとって主な金融機関である。というのは、公共の福祉を促進することが貯蓄銀行の任務でもあるので、住民の全てにサービスを提供し、そして中小企業に貸付を行うことなどで支援することで民間銀行より地元に根付いた金融機関となっている。このような公共の福祉の促進の原則とともに、地域内営業の原則により、営業区域がある地域内の活動に制定されていることも貯蓄銀行の特徴である。

民間銀行は以前より公営銀行を不平等な競争相手と見ており、国際的な比較でも、ドイツの銀行制度は特に英米方式の銀行制度に立脚する立場、つまり公営銀行が存在しない立場から批判を受けてきた。

数年前より、ドイツの民間銀行は経営が悪化し、公営銀行が競争で不平等な利点を持つという立場に基づき、EUの競争担当委員にクレームを申し立てた。2002年、EU競争委員会、ドイツ連邦政府及びドイツの民間銀行の間に、妥協が成立した。その結果として、公営銀行そのものは存在し続けることとなったものの、2005年までに、不平等な利点と批判された州や自治体が公営銀行の資金力に対して行っている最終的保証制度(Gewährträgerhaftung)が廃止された。

このような制度改革の影響と効率を高めることを目的にして、2003年2月に初めての州立銀行の合併が実施された。ハンブルク州立銀行とシュレースヴィヒ・ホルシュタイン州立銀行がHSH Nordbank となった。現在、ラインラント・プファルツ州とバーデン・ヴュルテンベルク州の州立銀行間でも合併の話がある。旧西ドイツの州(11州)は全て独自の州立銀行を持っていたが、旧東ドイツ地域の州(5州)は全てがそうではない。メックレンブルク・フォアポンメルン州とザクセン・アンハルト州は、90年のドイツ統一で州の組織を設立する際、自身の銀行を設立することよりも、すでに存在したニーダザクセン州立銀行に加盟することを選択した。(以下、略す)。

(2)ドイツの各銀行協会等の構成とカードシステム等主な機能面の役割

ドイツ貯蓄銀行協会(Deutsche Sparkassen- und Giroverband :DSGV)の解説を仮訳する。なお、法律名やリンクは筆者の責任で補足した。

ドイツ貯蓄銀行協会(DSGV)は、367の貯蓄銀行、州立銀行Landesbankenグループ、DekaBank(貯蓄銀行金融グループの中央資産管理組織でありドイツの大手金融サービス機関のひとつ)のほか、8つの住宅貯蓄組合( Landesbausparkassen)、9つの貯蓄銀行の主要保険グループ、その他多数の金融サービス会社の利益を代表している。

DSGVは、Sparkassen-Finanzgruppe (注2)内の意思決定プロセスと、その市場および運用戦略の方向性を整理する。製品の開発と処理、リスク管理、銀行全体の管理から、カード支払いのトランザクション、およびすべての顧客セグメントに対する総合的なコンサルティング・アプローチまでを扱う。

さらに、DSGVは、州立銀行LandesbankenとGirozentralenのセキュリティ保護、および「1998年預金保険及び投資家補償法((Einlagensicherungs- und Anlegerentschädigungsgesetz – EAEG: The German Deposit Guarantee and Investor Compensation Act)」(注3)に基づき、10万ユーロ相当額(2014年4月現在)を上限として保護される)に基づいて承認された機関関連のセキュリティスキームの一部であるLandesbausparkassenのセキュリティ・ファンドを管理している。

3.ドイツでの預金保護や投資家補償の法整備の経緯

欧州レベルでの預金保保険制度と投資家補償の調和の法的根拠は、もともと、2013年の預金保険制度と投資家補償制度に関する欧州議会と理事会の規則(REGULATION (EU) No 575/2013 )と指令(DIRECTIVE 2013/36/EU )である。これらの指令は、加盟国における国家預金保険および投資家補償制度の最低要件を導入した。ガイドラインの仕様は、1998年に「預金保険および投資家補償法(EAEG)」によってドイツで実施された。それ以来、すべての銀行は法定の補償制度に属することによって預金を保護する義務を負っていた。

ドイツでは、2015年7月3日以降、EAEGによる法定預金保険のシステムは、独立した預金保険法(Einlagensicherungsgesetz :EinSiG)に移行した。

したがって、新しい欧州預金保険指令の要件は、ドイツの法律で実施された。預金保護および投資家補償法(EAEG)は、その後、投資家補償の問題に限定されていたが、投資家補償法(Anlegerentschädigungsgesetz :AnlEntG)として保持されている。(証券経済研究 第98号(2017.6)EU の銀行同盟における欧州預金保険制度の動向―2015年の欧州委員会による EDIS 規則案とドイツ銀行業界の反応)から一部抜粋した、なお、預金保険研究第18号、ドイツにおける預金保護・危機対応の制度― 市場経済に立脚した金融システムの維持 も参考になる)

***********************************************************

(注1)ドイツのLandesbankenは、ドイツ独自のタイプの公営銀行のグループである。彼らは地域的に組織されており、彼らの事業は主にホールセールバンキングである。また彼らは、地方および地域の拠点であるSparkassen(=貯蓄銀行)のヘッドバンキング機関でもある。。LandesbankenとSparkassenは、ドイツの銀行システムの3つの柱の1つで、他の2つの柱は、民間商業銀行(Bank)と協同組合銀行(Genossenschaftsbanken)である。それぞれに異なる法的目的、所有権構造、およびガバナンスモデルがある。LandesbankenとSparkassenは、公営企業として、「öffentlichenAuftrag」または公的目的を追求するために、国および州の銀行法によってチャーターされている。(Landesbank(https://www.asianprofile.wiki/wiki/Landesbank)から抜粋, 仮訳)。

(注2) 欧州貯蓄銀行金融グループ( Sparkassen-Finanzgruppe)は、ヨーロッパ最大の金融グループであり、ドイツの市場リーダーである。貯蓄銀行に加えて、州立銀行(Landesbanken)、住宅貯蓄組合( Landesbausparkassen)、保険会社、その他多くの金融サービスプロバイダーで構成されている。その傘下組織はドイツ貯蓄銀行協会(DSGV)である。DSGVは貯蓄銀行グループの利益を代表し、その戦略的方向性を担っている。

(注3) 1998年7月16日のドイツ投資家補償法(AnlEntG )は、ドイツの信用機関の預金保護システムの最低要件、特に顧客および機関ごとに100,000ユーロの保護を規制していた。同法は、1994年の預金保険指令と1997年の投資家補償指令を1998年8月1日に発効したドイツの法律に置き換えられた。

EU では、2014年7月2日、新しい欧州預金保険指令が発効し、1994年の指令を廃止し、加盟国の最大限の調和を目指した。

*****************************************************************************************

Copyright © 2006-2022 芦田勝(Masaru Ashida).All Rights Reserved.You may reproduce materials available at this site for your own personal use and for non-commercial distribution.

※コメント投稿者のブログIDはブログ作成者のみに通知されます