こんばんは、彦Gです。

やっと、年末のダブルショック(①腰痛、➁会社関連)が少し和らいできました。①腰痛は1週間めの昨日から治まってきましたし、➁会社関連も色々な想定をすることで気持ちが楽になってきました。

ところで、なかなか良い動画を見つけました。私のような家計に余裕のない方々は非常にお薦めの動画です。

【明日は我が身】万が一のときに備えておかないと危険な3つのこと

よって、上記動画を参考にし、条件を変更して家計シミュレーションをしてみました。

********************************

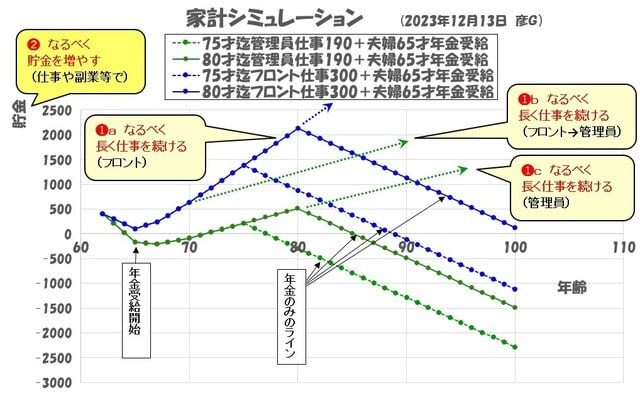

1.家計シミュレーション(2025年1月13日版)

(1)入力条件

①マンション管理員仕事(手取17万)

(前回は手取15万:最近の最低賃金上昇で追い風!)

➁年金は夫婦ともに65才から受給スタート

(前回は妻のみ70才繰下げ:貰えるうちに貰っておこう!)

③年間総支出(税込み)を70才以降、380から300万に減らす

(前回は支出低減はなし:上記動画の通りこれが一番重要!)

←上で見づらければクリック願います。

(2)結果:収入源として健康体を維持することでマンション管理員を80才まで継続し、かつ、支出も削減すれば(70才以降、年間総支出(税込み)380万から300万に)、仮に100才まで長生きした場合でも、何とか家計を維持できそうである。

(3)今後の方針:①健康の維持、➁支出の削減を目標に、体と家計の改善をしていきたい。

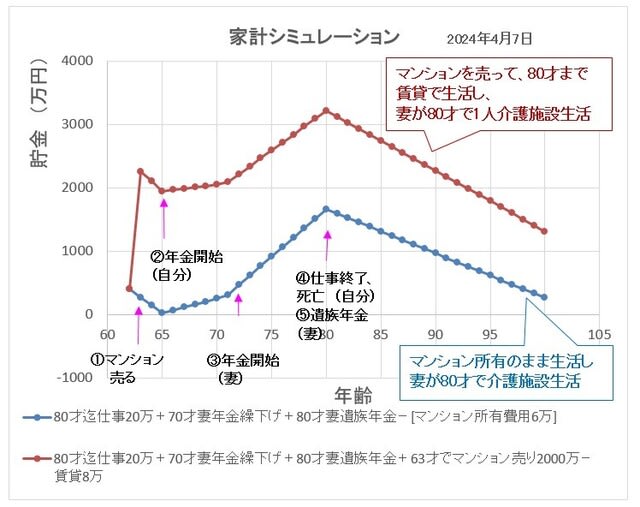

2.過去の家計シミュレーション(2024年8月23日版)<参考用>

(2024年8月23日記事「株式売りました (家計シミュレーション修正)」より)

********************************

)。よって、給料が少ない場合には、

)。よって、給料が少ない場合には、