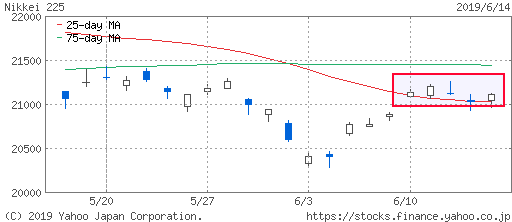

6月14日

日経平均 2万1116.89円(+84.89円)

TOPIX 1546.71(+5.21)

出来高 10億6848万株

長期金利(新発10年国債) -0.135%(-0.015)

1ドル=108.20円(0.14円高)

6月10日 2万1134円 11億6307万株 1兆9516億円

6月11日 2万1204円 10億0237万株 1兆6720億円

6月12日 2万1129円 10億5678万株 1兆9169億円

6月13日 2万1032円 11億7485万株 1兆9028億円

6月14日 2万1116円 10億6848万株 2兆0018億円

■株探ニュース 2019.6.15

--------------------------------------------------------------------------------

今週の【早わかり株式市況】2週続伸、底堅く“閑散に売りなし”続く

■今週の相場ポイント

1.日経平均は2週続伸、薄商いのなかボラティリティも低下傾向だが底堅さ

2.週初は米国のメキシコへの追加関税見送りを好感し2万1000円台回復

3.その後は米株市場や中国、香港市場の動向を横目に主体性のない地合いに

4.週末は地政学リスク意識も徐々に買い優勢となりSQ値を上回っての着地

5.売買代金は2兆円割れが常態化、週末メジャーSQ絡みでも商い膨らまず

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比232円(1.11%)高の2万1116円と2週続伸となった。

今週は全体売買代金が一段と低調となるなか、前週に引き続き“閑散に売りなし”を地で行く展開となった。

市場参加者不足が際立つなかも、相対的に海外投資家の売買シェアが高く、今の東京市場は国内投資家の動きがほとんど止まった状態にあることを物語っている。

10日(月)は米国のメキシコに対する追加関税見送りを受け、日経平均が約250円上昇し、5月29日以来の2万1000円台を回復。

しかし、売買代金は2兆円を下回っており、高揚感の伴わない大台乗せとなった。

11日(火)は続伸したが売買代金は1兆6000億円台まで落ち込んだ。

13日(木)も同様に主体性なく売りが優勢となり、日経平均は取引時間中に2万1000円台を下回る場面もあった。

そして週末の14日(金)は、前日に米株市場でNYダウなど主要株指数が揃って反発に転じたことで市場心理は改善したものの、日本株がこれに素直に追随するかどうか、寄り前は懐疑的なムードが漂っていた。

ホルムズ海峡付近でタンカー2隻が攻撃を受けたことが、地政学リスクを想起させ、案の定寄り付き直後の日経平均は前日終値を挟み売り買いが交錯。

その後は徐々に買い板が厚くなり、結局84円高で大引けを迎えた。

この日はメジャーSQ算出日にあたり、終値でSQ値を上回って着地したことは、来週に期待を持たせるものとなった。

しかし、それよりもメジャーSQ算出で大きく売買代金が上乗せされたにも関わらず、売買代金が2兆円をかろうじて上回る水準にとどまったことは、閑散相場が極まったとの印象を与えている。

■来週のポイント

手掛かり材料に乏しいだけに、来週も底堅いながらも上値が重い展開が続きそうだ。

■日々の動き(6月10日~6月14日)

6月10日(月) 続伸、米株高を引き継ぎ2万1000円大台を回復

日経平均 21134.42(+249.71) 売買高11億6307万株 売買代金1兆9516億円

■モーニングスター 2019.6.15

--------------------------------------------------------------------------------

株式週間展望=上下に動きづらい展開/FOMC、日銀会合にらみ一進一退、不動産や銀行株に注目

メジャーSQ(特別清算指数)算出を14日に通過した今週(10~14日)の東京株式市場は、日経平均株価が週次で3週ぶりに2万1000円台に乗せて取引を終えた。

米国株が利下げを見越したいわゆる「パウエル・プット」に沸く中、リスクオンムードが日本株にも波及。

しかし、やはり日経平均が2万1000円を上回る水準では戻り売りの圧力が強まる。

一方で下値は固く、来週(17~21日)はFOMC(米連邦公開市場委員会)や日銀の金融政策決定会合をにらみつつ、一進一退ないしは二進一退で推移しそうだ。

早期の利下げに含みを持たせるパウエルFRB(米連邦準備制度理事会)議長の発言があった4日以降、NYダウは13日までに一時6%近く上昇した。

この間に日経平均もしっかりとツレ高。

4日の安値2万289円から12日の2万1259円まで、上げ幅は1000円に迫った。

テクニカルでは、令和に入りほどなく割り込んだ25日移動平均線と、日足一目均衡表の基準線を前週に奪回した。

25日線そのものも下げ止まりつつあり、うまく足場にできればこれから下値支持線の役割を果たすだろう。

日本株を支えているもう1つの要素が、このところ底堅いドル・円相場だ。

5月末に急落した後はほぼ横ばいの動きが続き、米国の利下げが意識される局面でも思いのほか円高が進まない。

これにはリスクオンのほかに、日銀に対する追加緩和の期待も影響していると考えられる。

米中貿易摩擦の深刻化を受けハト派に転じたFRBに、日銀も追随するのではないかという見方だ。

現在のマイナス0.1%の短期金利の誘導目標を一段と深掘りする選択は、不透明な世界経済や国内で10月に控える消費増税を踏まえれば現実的だ。

来週は19、20日に日銀の金融政策決定会合がある。

黒田総裁の会見には注目が集まる。

こうした中、来週の日経平均は4月の高値2万2362円から6月4日の安値2万289円までの下げ幅の半値戻し(2万1326円)が焦点となる。

ただ、東証1部の売買代金の2兆円割れが定着する薄商いの状況に変化がなければ、戻り売りを吸収するのがやっとだろう。

また下値に関しても、大阪G20サミット(主要20カ国・地域首脳会議)や株主総会シーズン、配当再投資の支えなどを加味すれば大きな余地を見いだしにくい。

このため来週は上下に動きにくいとみて、予想レンジは2万950~2万1350円とする。

レンジブレイクのリスクはホルムズ海峡付近でのタンカー攻撃事件に端を発する中東情勢の予想以上の混乱。

セクターでは割安感が意識される不動産株や、米銀のストレステスト(健全性審査)の結果(21日公表)を前に銀行株に注目したい。 (市場動向取材班)

日経平均株価は、テクニカル的にも安定しているし意外に底堅く推移しているようだ。

しかし、ぼくの持ち株の動きを見ているとちっとも面白くない。

このところ鬱々とした毎日を送っている。

「2週続伸、底堅く“閑散に売りなし”」が、ぴったしの今のぼくの心境。

あ~あ、ちっとも面白くねえなあ。

--------------------------------------------------------

朝日新聞 2019.6.11

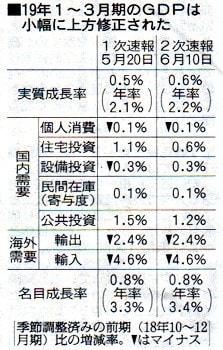

1~3月期/GDP 停滞感色濃く

年2.2%増 小幅な上方修正

--------------------------------------------------------

内閣府が10日発表した今年1~3月期の国内総生産(GDP)の2次速報は、物価の影響を除いた実質で前期(昨年10~12月)より0.6%増え、2期連続のプラス成長となった。

年率換算では2.2%増。

高い伸びを示した1次速報から、小幅な上方修正となったが、外需が計算上、成長率を押し上げた面が強く、「実態は見かけほどよくない」と指摘される状況は変わっていない。

米中貿易摩擦の影響も見えず、景気は正念場が続く。

わずかとはいえ、5月20日公表の1次速報から成長率が上ぶれしたのは、設備投資の数値の修正が主な原因だ。

今月3日に公表された1~3月期の法人企業統計で設備投資額が大幅増になったのを反映し、1次段階の0.3%減から、0.3%増へ上方修正された。

設備投資については当初、中国経済の減速などの影響で、落ち込みの予想が多かった。

しかし、実際は春先まで堅調さを保っていたことになる。

ただ、住宅投資は0.6%増に、公共投資は1.2%増に、それぞれ下方修正され、設備投資による押し上げ効果を打ち消した。

GDPの5割以上を占める個人消費も0.1%減で変わらず、内需は全体的に力強さを欠く状況だ。

それでも成長率が高めになったのは、外需の要因が大きい。

輸出は2.4%減、輸入は4.6%減。

外需は輸出から輸入を差し引いて計算するため、輸入の落ち込みは統計上、成長率を押し上げる方向に働く。

第一生命経済研究所の新家義貴・主席エコノミストは「輸入の減少は内需の弱さの反映だ。

総合的に判断すれば1~3月期の景気は停滞感の強い状況だったとみるべきだ」と指摘する。

民間エコノミストの間では、景気は当面、低空飛行が続くとの見方が強い。

5月に入って激化した米中貿易摩擦の影響が、国内の指標に表れるのはこれから。

新家氏は「5月以降さらに下ぶれする可能性も十分ある」とみている。 (北見英城)