「唐碑亭」の中に「鴻臚井碑」が存在している『皇室用財産』であることが宮内庁情報開示文書で明らかになった。

しかし、国有財産法に基づけば「普通財産にしなければ、中国へ返還(譲渡)出来ない。

第二節 行政財産

(処分等の制限)

第十八条 行政財産は、貸し付け、交換し、売り払い、譲与し、信託し、若しくは出資の目的とし、又は私権を設定することができない。

第三節 普通財産

(処分等)

第二十条 普通財産は、第二十一条から第三十一条までの規定により貸し付け、管理を委託し、交換し、売り払い、譲与し、信託し、又は私権を設定することができる。

「唐碑亭」の中に「鴻臚井碑」が存在していることになるので、皇室用財産「唐碑亭」から「鴻臚井碑」を分離処分して「普通財産」(財務省関東財務局所管)にしなければならない。しかし、宮内庁が中国に返還する気になれば、国有財産法の手続きはどうにでもなると考えられる。その為には、中国政府、省政府、市政府からの「公式返還要請文書」が肝要だと考えている。

靖国神社の「狛犬」、山形有朋記念館の「狛犬」、皇居「鴻臚井碑」に共通する問題は、戦後のGHQと政府による各国への返還方針があっても、運搬費の捻出が戦後の財政事情から不可だったと考えている。

靖国神社社頭の「狛犬」

台座に彫られている文字

靖国神社が発刊した以前の境内図

現在の「参拝のしおり」(境内図)には「狛犬」が削除されている。

山形有朋記念館の「狛犬」「のぼみ~日記 2020」より転載

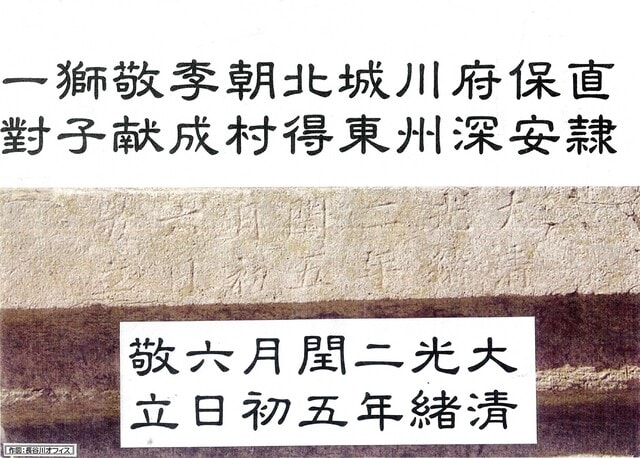

「鴻臚井碑」(中国文化財返還運動を進める会のリーフレットより)

(了)