3月8日

3月8日

日経平均 2万1025.56円(-430.45円)

TOPIX 1572.44(-29.22)

出来高 16億7283万株

長期金利(新発10年国債) -0.035%(-0.025)

1ドル=110.98円(0.80円高)

3月4日 2万1822円 11億2781万株 2兆1536億円

3月5日 2万1726円 11億0642万株 2兆0252億円

3月6日 2万1596円 10億1677万株 1兆9688億円

3月7日 2万1465円 12億5443万株 2兆2475億円

3月8日 2万1025円 16億7283万株 2兆9252億円

■株探ニュース 2019.3.2

今週の【早わかり株式市況】3週続伸、週末に米金利上昇・円安でフシ目突破

■今週の相場ポイント

1.日経平均は3週連続で上昇、一進一退相場も水準は徐々に切り上がる

2.トランプ米大統領による対中関税延期表明で週初はリスクオンのスタート

3.パウエルFRB議長の議会証言はハト派的姿勢確認、マーケットに安心感

4.週末は強い地合いで心理的フシ目の2万1500円ラインを突破

5.好調な米経済指標が米長期金利上昇と円安に反映され、東京市場に追い風

■週間 市場概況

今週の東京株式市場は日経平均株価が前週末比177円高(0.83%高)の2万1602円と3週続伸した。

3週間の上げ幅は1269円(6.24%)に達した。

今週は注目イベントの多い週で神経質な展開が予想されたが、フタを開けてみれば日経平均は日々高い日と安い日を繰り返し、指数同様に投資家のセンチメントも不安定に上下動を繰り返した週であったかもしれない。

週を通じてテクニカル的に意識されたのは、日経平均の心理的なフシ目となっている2万1500円ラインを突破して、上に行けるのかどうかということ。

このラインは上昇相場のひとつの鬼門でもあった。

結局、2万1600円台で着地し、“ミッションクリア”となったが、一気に水準を切り上げるのではなく、先物を絡めてじりじりと上値を追う展開で、空売り筋にとっては見た目以上にダメージの大きな地合いであったといえそうだ。

28日(木)は買い手控えのなか弱含みで推移していたが、引けにかけて下げ幅を拡大。

米朝首脳会談が非核化で合意に至らず交渉決裂の形となったことが伝わり、やや狼狽的な売りが出た。

しかし、名実ともに月替わりとなった1日(金)はこの狼狽ムードを引きずらなかった。

好調な米経済指標を受けて米長期金利が上昇、為替市場でドルが買われ、急速に円安が進んだことが東京市場にとって望外の慈雨となった。

■来週のポイント

来週は2万1500円のフシ目を突破しただけに、上値が重いながらも強含みの展開が期待される。

■日々の動き(2月25日~3月1日)

2月28日(木)―― 反落、円高・アジア株安を嫌気し利益確定売り優勢

日経平均 21385.16(-171.35) 売買高13億0122万株 売買代金2兆4480億円

3月1日(金)―― 反発、円安を追い風に2ヵ月半ぶりの高値

日経平均 21602.69(+217.53) 売買高11億4848万株 売買代金2兆0623億円

■モーニングスター 2019.3.1

株式週間展望=もう一段のリバウンド―日経平均26週線奪回へ、本格上昇は不透明感、引き続き「5G」関心

日本株相場が頑強さを維持している。

今週(2月25日~3月1日)は日経平均株価が一進一退の動きから週末の1日に大きく上げ、連続上昇を3週に伸ばした。

すぐ頭上には上値抵抗線の26週移動平均線が迫る。

外部環境にじわりと地政学リスクが高まり始めただけに、来週(4~8日)はこれを早期に上抜きたいところだ。

今週の日経平均は1日の急伸(前日比217円高)がものを言い、2万1602円(前週比177円高)とおよそ3カ月ぶりの水準を回復した。

心理的なフシの2万1500円どころで長期間もたつくこともなく、着実に上げ足を進めている。

テクニカル面では25日線と75日線のミニ・ゴールデンクロス(GC)が接近。

今後は昨年10月の高値から12月の安値までの下げ幅に対する半値戻し(約2万1700円)、さらには200日線(1日は2万2052円)が関門として意識される。

12月安値をボトムに水準訂正の動きが続く日経平均。

その買い主体は外国人投資家とみられる。

東証公表の投資部門別売買状況によれば、10月第2週から3カ月間の海外勢の累計売り越し額(現物+先物)は実に7兆円を超える。

この反動が、米中貿易戦争の緩和やFRB(米連邦準備制度理事会)の利上げ打ち止め観測によって強まった格好だ。

巨額の売りポジションに対し、先物中心の1月第3週以降の買い越し額(2月第3週まで)は1兆円に満たない。

余力は十分にあるとみられ、来週は8日のメジャーSQ(特別清算指数)算出日へ向けてもう一段高を試す展開も想定される。

ただ、ファンダメンタルズは万全とはいえない。

今週は幾つかの懸念材料も浮上した。

1つは米朝首脳会談における非核化合意の失敗。

また、いずれも核兵器を保有するインドとパキスタンの緊張状態も続き、さらにはトランプ米大統領の不正疑惑も再燃している。

日経平均の予想レンジは2万1350~2万1950円。

朝日新聞 2019.3.9

■来週の市場は/2万1千円割れで推移も

来週の東京株式市場は、先行き不安が広がる中、今後の世界経済を占う主要国の経済指標の内容や英国の欧州連合(EU)離脱問題の動向をにらむ神経質な取引となりそう。

悲観的な見方が広がれば、日経平均株価は2万1000円台を割り込む水準で推移する展開も予想される。

米消費者物価指数、国内の機械受注、中国の鉱工業生産、小売り売上高などが発表されるほか、12日の英国議会によるEU離脱合意案採決も焦点だ。

合意案が否決され「合意なき離脱」への懸念が強まれば、欧州経済に悪影響を及ぼすとの見方から売りが強まりそうだ。 (共同)

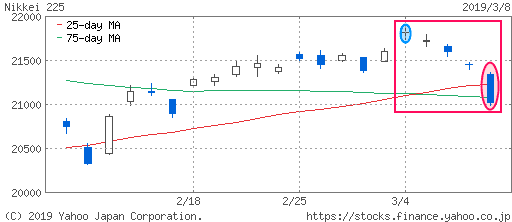

上のチャートを見れば、日経平均株価は先週如何に順調(?)に下げたかがよく分かる。

昨年12月の再来にならないかと気をもんでいる。

3月8日放送、BS-TBS「報道1930/日本株全部売った」

投資家が語った衝撃…戦後最長景気は本物か

今の日本が置かれている現状が、分かりやすいグラフで説明されていたので、ぼくにもよく理解できた。納得が出来た。

このようなTV番組が沢山出てくることを望みたい。

--------------------------------------------------------

朝日新聞 2019.3.8

景気すでに後退の可能性

1月動向指数 判断引き下げ

--------------------------------------------------------

景気動向指数の1月の基調判断について内閣府は7日、これまでの「足踏み」から「下方への局面変化」に引き下ぜた。

景気がすでに後退局面に入った可能性が高いことを示す。

中国経済が急減速しており、その影響が日本経済に及んだ。

「戦後最長の拡大」不確かに

政府は1月末、景気の拡大が戦後最も長い6年2カ月に達した可能性が高い、と宣言していたが、そこまで達していなかった懸念が出てきた。

内閣府が7日に発表した1月の景気動向指数(2015年=100)の速報値は、景気の現状を示す一致指数が前月より2.7ポイント低い97.9。

5年7カ月ぶりの低い水準だった。

悪化は3カ月連続となった。

指数の過去7カ月の推移などが基準に達したため、基調判断を昨年12月まで4カ月続いた「足踏み」から「下方への局面変化」へと機械的に切り替えた。

1月より数力月前に「景気の山」を迎え、すでに後退が始まっていた可能性が高いことを示す。

中国では消費や投資が幅広く鈍っている。

その影響で、中国への工業製品の輸出や輸出向けの出荷が減った。

ただ、景気の拡大が終わったという正式な判断は、「山」を越えたとみられてから少なくとも1年ほど後までのデータも分析したうえで、内閣府が行う。

2008年に始まった基調判断で「下方への局面変化」としたのは、これまでに4回ある。

落ち込みが東日本大震災や消費増税といった特殊な要因によるもので、一時的にとどまった2回については景気後退とは認定しなかった。

一方、残る2回は後退と認めた。

茂木敏充経済再生相は7日夕の記者会見で「過去には、下方への局面変化、とされても景気後退と判定されなかった例もある」と話した。 (森田岳穂)

落ち込み 一時的か長期化か

基調判断を引き下げただけでは、景気の後退が始まったことにはならない。

基調判断を引き下げただけでは、景気の後退が始まったことにはならない。

景気の判断には、景気が「山」をつけたとみられる兆しが確認されてから少な くとも1年ほどのデータもみる必要がある。

落ち込みが短かったり、度合いが小さかったりすれば、景気が後退し始めたとはみなさな

い。

政府が、景気動向指数の基調判断の公表を姶めた08年以降で「下方への局面変化」と判断したのは過去4回。

リーマンーショツクや欧州債務危機の影響を受けて経済が落ち込んだ08年と12年は、後から景気後退の期間と正式に認定した。

一方で、11年の東日本大震災や、14年4月の消費増税後は、落ち込みが一時的だったことなどから、後退とは認めなかった。

今回も先行きしだいでは一時的な落ち込みだと判断する余地は残っている。

ただ今回は、震災や増税後といった特殊な要因は見当たらず、先行きへの楽観的な見方は多くない。

食品などの相次ぐ値上げは、消費者の心理を冷やしかねない。

中国経済が減速する一因となった米中対立は、新たな段階に入った。

中国の通信機器大手・華為技術(ファーウェイ)が、同社製品を米国政府の機関が使うことを禁じた米国法は米憲法に違反している、と訴えた。

第一生命経済研究所の新家義貴氏は「2月の指標でリバウンドが限定的なら、景気後退の観測は一段と強まる。

景気はまさに正念場を迎えている」と指摘する。

--------------------------------------------------------

朝日新聞 2019.3.6

値上げ

--------------------------------------------------------

■

野菜飲料16品 カゴメ、5~10%

カゴメは5日、「カゴメ トマトジュース」や「野菜生活100」など野菜飲料16品目について、7月出荷分から約5~10%値上げすると発表した。

対象は720ミリリットル入りのペットボトル飲料が13商品、1リットル入りの紙容器飲料が3商品。

物流費や原料価格、資材価格が上昇しているため。

輸入する野菜や果物の価格も異常気象の影響で高騰しているという。

■

サバの缶詰11品 日本水産、7~10%

日本水産は5日、「スルッとふたSABAさば水煮」などサバの缶詰11品目の出荷価格を4月1日出荷分から7~10%引き上げると発表した。

値上げは昨年8月以来、約8カ月ぶり。

物流費が上昇しているのに加え、消費者の健康志向が強く、原料となる国産のサバの値段が高騰しているという。

昨年8月に値上げした後もサバ缶の売れ行きは好調という。

マルハニチロも極洋もサバの缶詰の値上げを発表している。