こんにちは、彦Gです。

今日は、代休でゆっくりと休養しています。来年の手帳や、映画のDVDの買い物もできました。

さて、WINDさんの厳しい家計状況の記事(また、氷河期世代狙い撃ちか?、2023年12月11日)を拝見して、自分の家計も見直してみました。そうすると、大きなミスに気が付きました。

ミス:収入を手取りでなく、総額で計算していた!

よって、そのグラフを以下のように修正しました。

*************************

【家計シミュレーションの修正について】

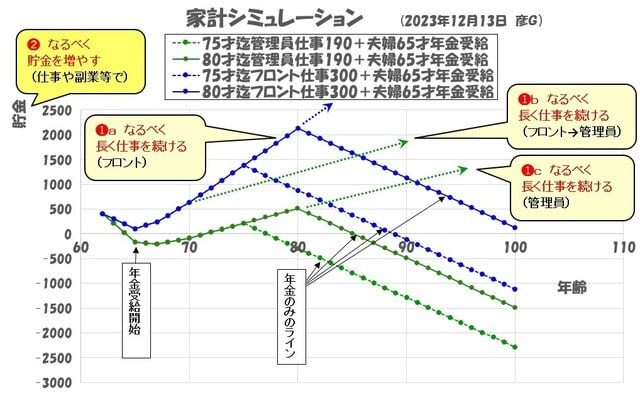

1.結果

収入を総額から手取りに修正しました。すなわち、①管理員の月収16万→13万、②フロントの月収25万→21万、③私の年金の月収17万→13万、④妻の年金の月収を6.5万→5万に修正しました。その結果は、以下の通りです。

(1)横に並べて比較(詳細はクリック下さい)

図1 修正前(ビフォー) 図2 修正後(アフター)

(2)縦に並べて比較

図1 修正前(ビフォー)

図2 修正後(アフター)

2.考察

(1)75才まで仕事を続ければ、それ以降は無職でもOKのシナリオ(図1の実線ライン)はダメになりました。

貯金(収入)の伸び率が、悪化しましたので。そりゃそうですよね。手取りでなくて、総額で計算していましたので。

(2)人生100年時代を生き抜くには、➊仕事をなるべく長く続けるか、➋貯金をなるべく多く増やすか、いずれかが必要だと思います。

➊は、長く継続できる仕事のご縁と、健康を維持することが最も重要ですね。両方を達成できる「マンション管理員」の仕事は、シニアの求人も多いので、超お勧めです。➋は、年金をもらっても、夫婦2人の無職だと1,000万/10年は減りますので、65才から95才まで無職で生きるには約3,000万の貯金が必要ということになります(➡老後3,000万問題じゃん~ )。よって、給料が少ない場合には、収入アップの方法(転職、昇進、副業、投資など)を考える必要がありますね。

)。よって、給料が少ない場合には、収入アップの方法(転職、昇進、副業、投資など)を考える必要がありますね。

3.まとめ

家計シミュレーションの間違いと、以下の方向性に気が付いて、ラッキーでした。

(1)仕事は死ぬまで続けること

⇒ 健康維持して、仕事を続けよう!

(2)途中で無職生活を送りたければ、貯金を多くすること

⇒ 副業、投資などにチャレンジしよう!

*************************