我が国は、それはそれは他に類を見ない長きに渡る歴史を有しており、あまりに古すぎていつから日本なのかよくわからない程です。

聖徳太子がいつの間にやら『厩戸皇子』とかなんとか変えられて。

学術的に意味はない!等と歴史教科書から坂本龍馬が外されたり。

やまと王権が出来たことを建国と見れば、日本書紀によれば2685年となります。

これはあくまで初代神武天皇がやまとの地に於いて御即位なさった日でありますから、踏み込んで考えればどこを紀元と考えるのかと悩ましいところです。

そんな歴史を我々現代日本人はよくわかっていません。いや、わかっているのですがわかっていないのです。

学校で習う歴史は『日本史』として習います。中身は単に『学術』としての歴史です。

いついつ、何年に何があり誰がどうして...

実に何の味も匂いもありません。

全くつまらないもので、知っていようが知らなかろうが、どうと言う事はありません。

全く日々の生活に影響もありません。

死にもしなければ、飯が食えなくなる事もありません。

それが我が国の歴史です。

その様なくだらないものを義務教育でならいます。

覚えるのも試験に必要な暗記のみです。

年代と出来事を覚えるだけです。

味などあるはずもなく、匂いなどするはずもないのです。

何故なら『日本史』なるものを学ばされているからです。

外国の歴史、例えばフランスの歴史、アメリカの歴史、イギリスの歴史、或いは『世界史』なるものと同列にして学ばされるからです。しかも受験の為に。

何の味も匂いもありません。

分子人類学や遺伝子学により、我々は例えば縄文人の末裔だとわかっているのです。

なれば『縄文時代の人々』などと習うのはおかしな話しです。

『我々の先祖』と習うべきであろうと思います。我々の先祖が数千年前に日本列島のあちらこちらで生きて生活し、結婚して子を産み育てて現代日本人にまで繋がっているのです。

フランスやアメリカやイギリスは我々の先祖ではありません。それと同列とは何事でしょうか?

我々日本人の歴史は『日本史』などと言う陳腐なものではないのです。

我が国の歴史は我々の先祖が何を考え、何を為してどう生きてきたのかを知ることなのです。

これは国の歴史、つまりは『国史』なのです。我々が学ばねばならないのは『国史』であって『日本史』なるもなではありません。

そこに生きた先達を知る事が国史を学ぶ最大の理由です。

世界にも歴史を研究する人々がいます。

自国の歴史を研究する為にあらゆる文献を読み込みます。

それは口伝や神話にいたる迄全てです。

そして『神話に書かれたこれは、基になった事実があるはずだ』と必死に探します。

遂にそれが発掘されると『ほら!あったじゃないか!』と。

例えば、永らく神話だと考えられていた『トロイアの戦争』、トロイの木馬で知られますが遂にその神話の通りに発掘された。

トロイアの戦争は事実だったのです。

この戦いの英雄アガムメノンはゼウスの末裔と言われます。

英雄アガムメノンの血統が父系(男系)で現在も繋がっていれば『万世一系』と言う事です。

神話の末裔である人々にとってこれは手に汗握る歴史のダイナミズムです。

さて、我々現代日本人はこの手に汗握る、ワクワクドキドキする『国史』を学んでいるのでしょうか?

聖徳太子がいつの間にやら『厩戸皇子』とかなんとか変えられて。

聞けば『聖徳太子』は学術的に正しくないとか言う始末。アホかいな!

我々の先達が厩戸皇子を第一人物と称えて聖徳太子と呼んだのですよ。

これが国史なんです。味も匂いもする我々の歴史なんです。

我々の歴史は、先土器時代を経て縄文時代にいたり、弥生時代から古墳時代に至ると習って来ました。

これを疑問に感じる人はいないでしょう。

しかし、これも敗戦後教育なのです。

先土器や縄文時代、弥生時代は学術的時代です。文字もない時代ですから考古学研究会からしか理解できません。

しかし古墳時代は古墳時代ではありません。

古墳時代は正確には『やまと時代』です!

九州北部におられた神倭伊波礼毘古命、後の初代神武天皇が東征し橿原の地に都を定め詔勅を発せられた。

『八紘為宇』

ここにやまと王権が誕生したのです。

橿原の地『やまと』を都とする『やまと時代』です。

魏志倭人伝にある様に支那は我々日本人を侮蔑する呼称で『倭人』と呼びます。

『倭人』とは小さい人々と言う意味です。

支那は自分達以外は野蛮だ獣だと呼び侮蔑していましたから、我々を小さい人々と呼んだわけです。

これはまだ良い方で『おチビさん達』と言う可愛らしさがあります。

しかし、朝鮮の人々は気の毒で『濊人(わいじん)』と呼ばれていました。

『濊』とは糞尿と言う意味です。

つまりは『糞尿まみれの人々』と言う酷いものですが、確かに当時の朝鮮半島は糞尿まみれでしたから仕方ないのかもしれません。

似た文字で『穢』とありますが、これは神道で言うところの『けがれ』で全く意味が違います。穢れはぎょうにんべんです。

これは通常でない状態とかを表すもので、さんずいの『濊』は糞尿です。

さて支那の侮蔑にも我々は『やまと』と言ってきました。

『倭』と書いて『やまと』と読んでいたのです。

やまと王権はやがて九州北部から東北地方までを一つに束ねて『やまと王朝』へと発展しやまとの地を中心とした国家へと成長し、3世紀に突如として古墳が出来るわけです。

ですからこの時代は古墳時代などではなく『やまと時代』と言うのです。

戦後GHQにより『やまと』と言う呼称を禁じられ苦肉の策で『古墳時代』と言って来ただけの話し。一体それから何年経ったと思っているのでしょうか?

殆どを話し合いと血縁を築く事で国家を成した世界に稀な国が我が日本です。

これは、どこかの大陸の話しではありません。

現代日本人が暮らす、この足元で紡いで来た歴史です。

我々日本人が今存在するのは『日本人』が紡いで来た歴史があればこそですね。

そこにあるのは手に汗握る一大スペクタクルロマンである『俺たちの国史』です。

そしてやがて『倭』を、我々は日出る国、日の本『日本』と国号を改めます。

学術的に意味はない!等と歴史教科書から坂本龍馬が外されたり。

ふざけるな!と言う話しです。

ワクワクドキドキ!

手に汗握る!日本人が主役の『俺たちの国史』を舐めるな!

そう言う事です。

我々は我々の先達を知る事が国史を学ぶ最大の理由なんです。

学術や学問は大切だが、それだけじゃない!

知るべきことがあるのです!

それが『国史』です。

古事記に書かれた神話も、坂本龍馬も全てが『俺たちの歴史』だ!

縄文時代の日本人も『俺たちの国史』だ!

我々日本人が知るべきは、味もない匂いもしない歴史などではなく、生き生きとして手に汗握る血生臭い『国史』なのです!

坂本龍馬を通して、聖徳太子を通して、神武天皇を通して感じる味や匂い、俺たちに流れる受け継がれた血を学ぶ事です。

知らなければ、民族が途絶えるかもしれない。

明日死んでしまうかもわからない。

それが『国史』です。

拉致された同胞を救えないのも無味無臭の歴史しか知らないからです。

戦後受けた教育は一体なんだったのだろうかと、今一度考え直してみようではありませんか。

そして俺たちの国史を再び取り戻しましょう。

今次政権はどうやら減税はしないようです。

野田佳彦は経済など全く理解していない、遠近法でも処理が不可能な無駄に顔面がデカいだけの無能です。

普通に考えれば、物価に賃金が追いついていないのですから『減税』すべきですね。

とりわけ『消費税』は先ず減税すべきでしょう。

野党第一党の立憲民主党の政策も、全く国民の日々の暮らし向きには関心がないようで与野党共に増税路線で困ったものです。

そもそも、立憲民主党などバックに連合がいるにも関わらず労働者を痛め付けようと言うのですから一体何を考えているのやら。

『政』をわかっていないのでしょう。

野田佳彦は経済など全く理解していない、遠近法でも処理が不可能な無駄に顔面がデカいだけの無能です。

与党にしても2020年中に最低賃金1500円!とか言い出すバカ丸出し。

毎年7.4%もの賃金アップなどに耐えられる企業はありません。

頭が悪いにも程があります。

さて、先ずは下げるべきを下げる。

それは消費者の購買行動、生活に直接関わる『消費税』です。

そこに横たわるのは『不公平感』です。

収入の少ない者にほど負担がある。

消費税について『少子高齢化を迎えて消費税がなければ社会保障はどうするんだ』とか、はたまた酷いと『企業は経費を水増しして節税している、そんな中で社会保障費が足りなくなる』と言う話しも出ます。

これ、まんま財務省が言う話しです。

こんな話しを言い出す連中は『安定財源』とか言い出すのです。

なぜ、我々の懐が安定財源なんでしょうか?

病気や怪我で働けなくなるかもしれない、或いは企業の業績が悪くて倒産するかもしれない。

我々の収入は安定などしていません。

安定などしていない我々国民の懐に手を突っ込んで、これを安定財源とは余りに理不尽ですね。

社会保障費は保険原理で賄われています。

そもそも消費税を目的税化している事が間違いなのです。

企業が節税する分を、この逆進性の高い税つまり、貧乏人程厳しい消費税で穴埋めとか言い出すバカは財務真理教の信者なんでしょうか?

とにかく『消費税』の闇深い一面を考えてみたいと思います。

先ずは消費税には『還付』なるものがあります。これは大企業も還付を受けています。

つまりはお金が返って来ると言う事です。

先ずはざっくりとわかりやすくしたシミュレーションを見てみます。

上の図、左のA社を見てみます。

全て税込です。

原価とその他経費(赤い網掛け)は消費税の掛かる経費です。

消費税をそれぞれ150万円づつ支払っています。

売り上げに対する消費税額は500万円です。

原則的な消費税納税額は

売り上げ消費税ー原価消費税+他経費消費税

=納税額

と、なるわけです。

これが原則的な方法となります。

A社の場合、納税額は200万円となります。

税込経理ですので租税公課に記載されます。

租税公課を引いた額が経常利益となります。

消費税を含まない経理方法を取る事も出来ます。

上図のA社、課税金額からそれぞれ消費税を引いて計算するだけです。

売り上げ5000万円-原価1500万円=粗利益が3500万円

人件費1800万円+他経費1500万円=3300万円

3500万円-3300万円=200万円

経常利益200万円

と、なりますね。

さて次はB社です。

輸出企業です。

さて輸出企業の消費税率は?

輸出企業も消費税がかかります。

課税率は0%課税です。

ややこしいですね!非課税ではないんです。

課税業者なんですが、課税率は0%課税。

売り上げは5000万円です。

原価は1650万円ですね。仕入れ業者から原材料を購入したとすれば課税ですから消費税は150万円ですね。

人件費ふ消費税がかかりません。

他経費にはかかっていますから消費税額150万円となります。

ではB社が納める消費税額はと言うと0円です。

売り上げ消費税ー支払った消費税ですから

ー300万円となりますね。

このマイナスが還付となります。

結果、経常利益は200万円となります。

消費税は経常利益には影響しません。

A社、B社は納める消費税が変わってきます。

売り上げの消費税より、経費の消費税が上回れば還付になります。

輸出企業に還付金を受け取る企業があるのはこの仕組みの為です。

輸出企業でなくとも、経費消費税が上回れば還付を受ける事が出来ます。

しかし、還付を受ける企業は税務調査の対象になりやすいのも事実です。

本当に還付金を受け取る対象かを調査されます。

しかし大体の企業が輸出と国内販売と両方やっていますね。

と、言う事でA社とB社が一つの会社だったとした場合がCになります。

そうすると、売り上げに対する消費税は500万円、原価に対する消費税は300万円、他経費の消費税は300万円となります。

500万円-600万円=ー100万円となり、還付金が100万円となります。

経常利益は400万円となります。

さてここまでは御理解いただけたでしょうか。

さてB社である輸出業。

大企業はだいたい輸出業が多いですね。

トヨタ、日産、ホンダなど自動車産業等ですね。

2023年3月期の大企業上位20社の消費税還付額は1兆9000億円です。

日本の中小企業も合わせた還付額の約9割が大企業です。

大企業は最も還付の恩恵を受けていると言えます。

ここに闇があると言われる所以です。

消費税は広く国民から集めていると言う建前ではあるが、還付などを見れば大企業優遇税制じゃないか?と言われたりもします。

先ず消費税と言うのは、売り上げの消費税から経費の消費税を引いた差額を納めると言うのが計算式となっているのは前述した通りです。

そこでそもそも消費税と言うのは一部付加価値税というものが名称が変わり消費税になっています。

と、言う事で消費税にはお客様から預かった『預かり金』と言う考えと、いや違う預かり金ではない『付加価値に対して税を課している』と言う考え方が存在します。

司法判断では『付加価値税』と言う判断がなされています。

例えば、図にあるA社の計算式では『お客様から預かっている』計算になっています。

その計算式でいけばB社はそもそもお客様から預かっていないので、経費で支払った消費税は返してあげましょうとなります。

しかし司法の判断は、預かり金ではないとしています。つまり付加価値税です。

では付加価値てなんやねん?と、言う話しになります。

売り上げ-原価+他経費=付加価値

A社でいけば

5500万円-3300万円=2200万円

2200万円が付加価値となります。

この2200万円に課税します。

2200万円×10/110=200万円

付加価値に110分の10をかけた額が『付加価値税』となるわけです。

つまりこれが消費税の本質であるはずです。

少なくとも司法はこう判断しています。

つまり法律は『付加価値税』であると言えるわけです。

利益に対する10%が消費税と言う事ですが、計算式は預かりとなっていますね。

考え方と実際の計算式が、合っていないと言う事になるわけです。

次にB社で計算してみましょう。

5000万円ー3300万円=1700万円

B社の付加価値は1700万円と言う事になります。

1700万円×10/110=約154万円となります。

つまり納税額は約154万円です。

C社も同じ様に計算すれば、354万円の納税となります。

B社、C社どちらも納税しなければなりませんが、預かり計算式では還付されてしまいます。

消費税の預かり金計算式ならば『間接税』となるわけですが、付加価値税ならば『直接税』です。

となると大企業は『我々はお客様から消費税を貰ってない、逆に払ってるんだから返してくれ』と言う論理です。

『返してくれなければ辻褄合わないでしょ?』と言う話しです。

そこで必要なのが仕入れ業者さんに払ってますよ!他経費の業者さんにも払ってますよ!と証明しなければなりません。

そこで登場するながインボイス発行です。

大企業からすれば『請求されたんで払っただけです、けど我々は誰からも消費税いただいてません』となり『だから返して!』となって、ぐるっと回って自分達の手元に戻る仕組みになっています。

計算式は売り上げ消費税から経費消費税を引いて納めましょうとなっていますから運用的には『預かり』になりますが、税法上は『付加価値に対して10%納めましょう』となっているのです。

計算上はスッキリとして一致するので、国民はあまり疑問に感じません。

しかし、輸出業を見れば全く一致しません。

矛盾だらけです。

この矛盾を補う為に大企業は『我々はインボイスが発行されているから、支払っているんです』と言う建前を作っているのです。

正に還付の為の口実とも考えられるわけです。

そして輸出に関しては、仕組み上の理由から税務調査の対象になり難いと言う側面もあります。

法律と計算式が一致していない

これが消費税法の問題点なのです。

付加価値税とするなら本来納めなければならないはずの税なら『ちょっとおかしくないか』となるのです。

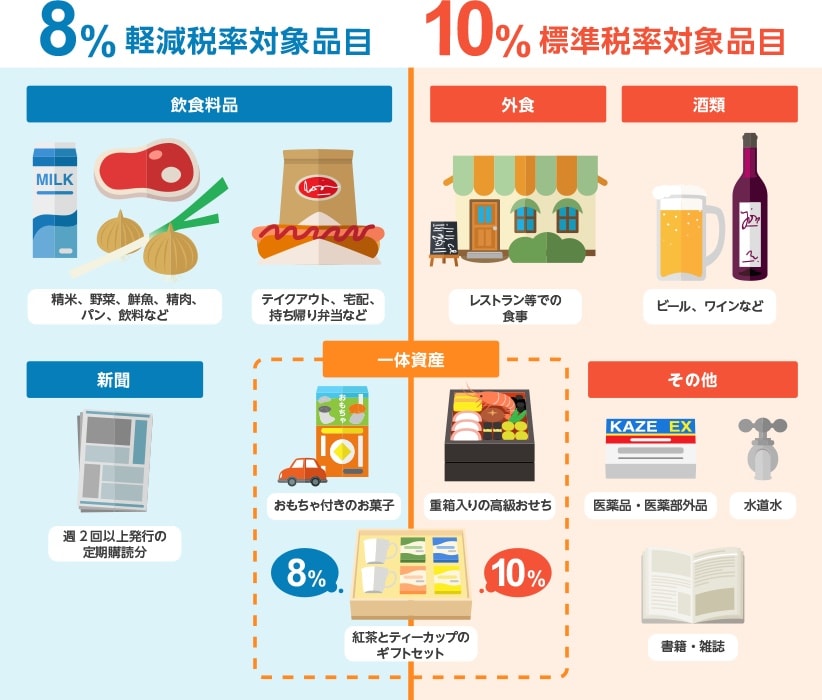

今回はややこしくなるので軽減税率については省きました。

しかし、我々一般の国民は消費税に対する還付など受ける事はありません。

無駄な増税をするなら、この計算式を見直したほうが良さそうな気はしますね。

皆さんはどう思いますか?