今次政権はどうやら減税はしないようです。

野田佳彦は経済など全く理解していない、遠近法でも処理が不可能な無駄に顔面がデカいだけの無能です。

普通に考えれば、物価に賃金が追いついていないのですから『減税』すべきですね。

とりわけ『消費税』は先ず減税すべきでしょう。

野党第一党の立憲民主党の政策も、全く国民の日々の暮らし向きには関心がないようで与野党共に増税路線で困ったものです。

そもそも、立憲民主党などバックに連合がいるにも関わらず労働者を痛め付けようと言うのですから一体何を考えているのやら。

『政』をわかっていないのでしょう。

野田佳彦は経済など全く理解していない、遠近法でも処理が不可能な無駄に顔面がデカいだけの無能です。

与党にしても2020年中に最低賃金1500円!とか言い出すバカ丸出し。

毎年7.4%もの賃金アップなどに耐えられる企業はありません。

頭が悪いにも程があります。

さて、先ずは下げるべきを下げる。

それは消費者の購買行動、生活に直接関わる『消費税』です。

そこに横たわるのは『不公平感』です。

収入の少ない者にほど負担がある。

消費税について『少子高齢化を迎えて消費税がなければ社会保障はどうするんだ』とか、はたまた酷いと『企業は経費を水増しして節税している、そんな中で社会保障費が足りなくなる』と言う話しも出ます。

これ、まんま財務省が言う話しです。

こんな話しを言い出す連中は『安定財源』とか言い出すのです。

なぜ、我々の懐が安定財源なんでしょうか?

病気や怪我で働けなくなるかもしれない、或いは企業の業績が悪くて倒産するかもしれない。

我々の収入は安定などしていません。

安定などしていない我々国民の懐に手を突っ込んで、これを安定財源とは余りに理不尽ですね。

社会保障費は保険原理で賄われています。

そもそも消費税を目的税化している事が間違いなのです。

企業が節税する分を、この逆進性の高い税つまり、貧乏人程厳しい消費税で穴埋めとか言い出すバカは財務真理教の信者なんでしょうか?

とにかく『消費税』の闇深い一面を考えてみたいと思います。

先ずは消費税には『還付』なるものがあります。これは大企業も還付を受けています。

つまりはお金が返って来ると言う事です。

先ずはざっくりとわかりやすくしたシミュレーションを見てみます。

上の図、左のA社を見てみます。

全て税込です。

原価とその他経費(赤い網掛け)は消費税の掛かる経費です。

消費税をそれぞれ150万円づつ支払っています。

売り上げに対する消費税額は500万円です。

原則的な消費税納税額は

売り上げ消費税ー原価消費税+他経費消費税

=納税額

と、なるわけです。

これが原則的な方法となります。

A社の場合、納税額は200万円となります。

税込経理ですので租税公課に記載されます。

租税公課を引いた額が経常利益となります。

消費税を含まない経理方法を取る事も出来ます。

上図のA社、課税金額からそれぞれ消費税を引いて計算するだけです。

売り上げ5000万円-原価1500万円=粗利益が3500万円

人件費1800万円+他経費1500万円=3300万円

3500万円-3300万円=200万円

経常利益200万円

と、なりますね。

さて次はB社です。

輸出企業です。

さて輸出企業の消費税率は?

輸出企業も消費税がかかります。

課税率は0%課税です。

ややこしいですね!非課税ではないんです。

課税業者なんですが、課税率は0%課税。

売り上げは5000万円です。

原価は1650万円ですね。仕入れ業者から原材料を購入したとすれば課税ですから消費税は150万円ですね。

人件費ふ消費税がかかりません。

他経費にはかかっていますから消費税額150万円となります。

ではB社が納める消費税額はと言うと0円です。

売り上げ消費税ー支払った消費税ですから

ー300万円となりますね。

このマイナスが還付となります。

結果、経常利益は200万円となります。

消費税は経常利益には影響しません。

A社、B社は納める消費税が変わってきます。

売り上げの消費税より、経費の消費税が上回れば還付になります。

輸出企業に還付金を受け取る企業があるのはこの仕組みの為です。

輸出企業でなくとも、経費消費税が上回れば還付を受ける事が出来ます。

しかし、還付を受ける企業は税務調査の対象になりやすいのも事実です。

本当に還付金を受け取る対象かを調査されます。

しかし大体の企業が輸出と国内販売と両方やっていますね。

と、言う事でA社とB社が一つの会社だったとした場合がCになります。

そうすると、売り上げに対する消費税は500万円、原価に対する消費税は300万円、他経費の消費税は300万円となります。

500万円-600万円=ー100万円となり、還付金が100万円となります。

経常利益は400万円となります。

さてここまでは御理解いただけたでしょうか。

さてB社である輸出業。

大企業はだいたい輸出業が多いですね。

トヨタ、日産、ホンダなど自動車産業等ですね。

2023年3月期の大企業上位20社の消費税還付額は1兆9000億円です。

日本の中小企業も合わせた還付額の約9割が大企業です。

大企業は最も還付の恩恵を受けていると言えます。

ここに闇があると言われる所以です。

消費税は広く国民から集めていると言う建前ではあるが、還付などを見れば大企業優遇税制じゃないか?と言われたりもします。

先ず消費税と言うのは、売り上げの消費税から経費の消費税を引いた差額を納めると言うのが計算式となっているのは前述した通りです。

そこでそもそも消費税と言うのは一部付加価値税というものが名称が変わり消費税になっています。

と、言う事で消費税にはお客様から預かった『預かり金』と言う考えと、いや違う預かり金ではない『付加価値に対して税を課している』と言う考え方が存在します。

司法判断では『付加価値税』と言う判断がなされています。

例えば、図にあるA社の計算式では『お客様から預かっている』計算になっています。

その計算式でいけばB社はそもそもお客様から預かっていないので、経費で支払った消費税は返してあげましょうとなります。

しかし司法の判断は、預かり金ではないとしています。つまり付加価値税です。

では付加価値てなんやねん?と、言う話しになります。

売り上げ-原価+他経費=付加価値

A社でいけば

5500万円-3300万円=2200万円

2200万円が付加価値となります。

この2200万円に課税します。

2200万円×10/110=200万円

付加価値に110分の10をかけた額が『付加価値税』となるわけです。

つまりこれが消費税の本質であるはずです。

少なくとも司法はこう判断しています。

つまり法律は『付加価値税』であると言えるわけです。

利益に対する10%が消費税と言う事ですが、計算式は預かりとなっていますね。

考え方と実際の計算式が、合っていないと言う事になるわけです。

次にB社で計算してみましょう。

5000万円ー3300万円=1700万円

B社の付加価値は1700万円と言う事になります。

1700万円×10/110=約154万円となります。

つまり納税額は約154万円です。

C社も同じ様に計算すれば、354万円の納税となります。

B社、C社どちらも納税しなければなりませんが、預かり計算式では還付されてしまいます。

消費税の預かり金計算式ならば『間接税』となるわけですが、付加価値税ならば『直接税』です。

となると大企業は『我々はお客様から消費税を貰ってない、逆に払ってるんだから返してくれ』と言う論理です。

『返してくれなければ辻褄合わないでしょ?』と言う話しです。

そこで必要なのが仕入れ業者さんに払ってますよ!他経費の業者さんにも払ってますよ!と証明しなければなりません。

そこで登場するながインボイス発行です。

大企業からすれば『請求されたんで払っただけです、けど我々は誰からも消費税いただいてません』となり『だから返して!』となって、ぐるっと回って自分達の手元に戻る仕組みになっています。

計算式は売り上げ消費税から経費消費税を引いて納めましょうとなっていますから運用的には『預かり』になりますが、税法上は『付加価値に対して10%納めましょう』となっているのです。

計算上はスッキリとして一致するので、国民はあまり疑問に感じません。

しかし、輸出業を見れば全く一致しません。

矛盾だらけです。

この矛盾を補う為に大企業は『我々はインボイスが発行されているから、支払っているんです』と言う建前を作っているのです。

正に還付の為の口実とも考えられるわけです。

そして輸出に関しては、仕組み上の理由から税務調査の対象になり難いと言う側面もあります。

法律と計算式が一致していない

これが消費税法の問題点なのです。

付加価値税とするなら本来納めなければならないはずの税なら『ちょっとおかしくないか』となるのです。

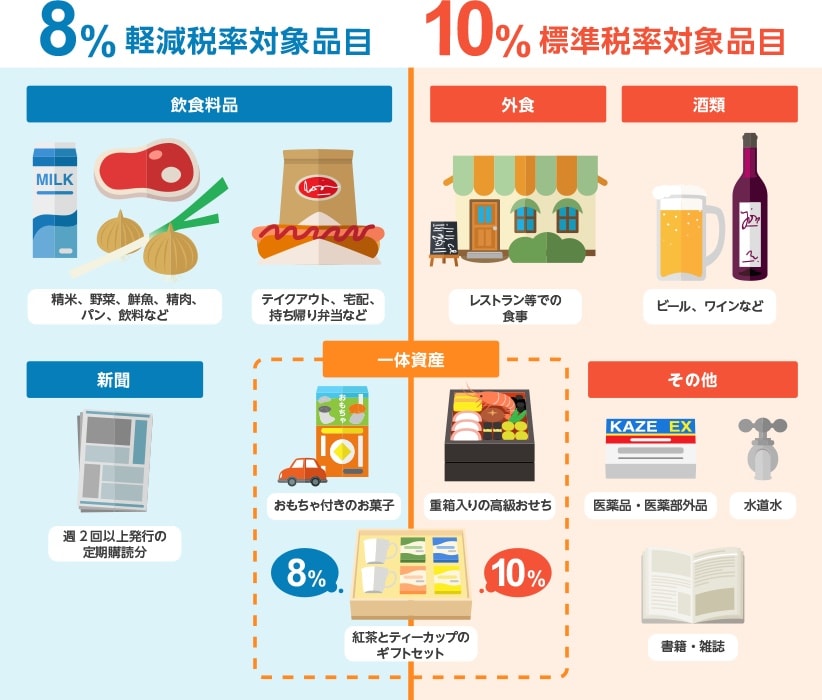

今回はややこしくなるので軽減税率については省きました。

しかし、我々一般の国民は消費税に対する還付など受ける事はありません。

無駄な増税をするなら、この計算式を見直したほうが良さそうな気はしますね。

皆さんはどう思いますか?

先日、新聞見出しで『内部留保600兆円!史上最大』と言う様なものが紙面を賑わしました。

こんなババアの宣う話しなど一切信用してはならないと言う事です。

衆院選前の党首討論でも共産党は、トップ画像にある様に『企業の内部留保で賃金アップを!』と宣うておりました。

全くアホな話しです。内部留保と言う『言葉』だけを捕まえて『企業は金を溜め込んでいる!吐き出させろ!』と言う論調で、テレビ等を見ていてもアホのコメンテーターが似たような話しをしています。

全く何もわかっていないのです。

バカな視聴者を煽っているだけで、そんなアホコメンテーターの話を鵜呑みにして『企業はなんて汚い事をやっているんだ!』と本気で考えている事でしょう。

結論から言ってしまえば『内部留保』なるものは存在しません。

正確には内部留保なる言葉は『会計用語』でもなく、フワッとしたイメージでしかありません。

企業が内部に溜め込んでいる金=内部留保

そんなイメージを抱いているだけです。

そして通称内部留保なるもなが現金であるわけでもありません。

ハッキリ言って『ど〜でもええ話し』でしかありません。

世に言う内部留保とは利益剰余金と言うものです。

利益剰余金とは企業が経済活動をする上で出た利益を積み上げたものです。

世間では、ここの数字が大きな企業は優良企業で自己資本比率が高いのでよろしい!みたいな事になっていますが、これまたど〜でもいい話しです。

こんな数字がデカいからとて、大した話しではありません。

儲かってますね!ぐらいの話しです。

ここの数字をだけを見てギャーギャー騒ぐ共産党を見ると『さすがアホの共産党!資本主義が大嫌いな事だけはわかる』てな話しです。

上の図は、ある企業のざっくりとした貸借対照表と損益計算書です。

以下、貸借対照表をBS、損益計算書をPLと表記します。

BSは左の資産と右の負債+純資産の合計が必ず一致します。

BSとPLはセットで見ます。

今回はシンプルにボックス型で出しています。内容もわかりやすくシンプルにしました。

BSとPLは、テトリスの様にガチャンと凹凸がハマる仕組みで、キレイに四角形になります。

左の資産には現預金、売掛金、機械購入の3つとしました。

現預金はそのまま幾ら現金を持っているかです。

売掛金は、ある取引先に品物を売ったが未だ代金が支払われていない。

これは言い換えれば取引先に『融資』していると言う事です。

機械購入は機械を買ったという事です。

右の負債は買掛金、借り入れ、資本金とこちらもシンプルに3つにしました。

買掛金は取引先から仕入れをしたが未だ代金を支払っていない、つまりは短期的に借入れている状態となります。

借入れは、銀行融資などです。

資本金は、企業する時に幾ら会社に入れたかと言う事で純資産となります。

左右の合計はピッタリ一致します。

PLは売り上げと費用になります。

売り上げを得る為に費用を幾ら使ったかを示すもので、こちらは至ってシンプルですから説明は不要ですね。

これが一期目のBSとPLのボックス型標記としておきます。

上の図のBS右側のグレーの部分が利益剰余金となります。

さて利益剰余金は幾らになるでしょう?

300万円となります。何故なら左の合計と右の合計は一致しますから、自ずと300万円と答えは出ます。

PLを見れば売り上げは2000万円、費用が1700万円です。売り上げと費用の差は利益です。つまり利益は300万円となります。

PLの300万円は利益剰余金となります。

では内部留保は何処を示すかと言う話しになるわけですが、それが利益剰余金であると先述しました。

この内部留保が多い程企業が健全だとか言っていたりするのです。

多すぎると機会の損失にもなるから、適正な内部留保が良いとか。

日本は内部留保が多すぎるから、もっと人件費や機械設備に使えとか言っているわけですね。

企業は経済活動をする為に資金、つまりお金を調達します。

では調達方法には何があるでしょう。

例えば、銀行融資。投資家から集める。

などなどが思い付くでしょう。

しかし、とにかくお金を手元に持って来るものは全て資金調達です。

銀行からの資金調達、BSで言えば借入れにあたります。

他、買掛金も一時的に借入れている事になりますから、これも資金調達です。

出資も資金調達です。

資本金も資金調達です。

BSの負債は全て資金調達と言う事です。

つまりは『利益剰余金』も資金調達の一部です。

これをもう少し詳しく見ると、PLになります。お金を手元に持って来る行為は資金調達ですから売り上げは資金調達です。

となると、右側合計は3700万円となります。

これ全て資金調達です。

調達したお金をどの様に使っているか?

それを示したものが左側になるのです。

ですから左側合計も3700万円になります。

左右のそれぞれの合計はピッタリ一致します。

これが会計です。

会計とはこの様によく出来ているのです。

つまり調達した3700万円と言うお金が右側で、そのお金が左側の売掛金や機械購入や費用に使われていますよ、ほら両者合計ピッタリですよね!

これが貸借対照表と損益計算書の仕組みです。

実によく出来ていますね。

次が二期目となります。

売り上げ、費用共にわかりやすくする為に前期と同じとしておきます。

すると二期合計利益は600万円となります。

よって利益剰余金は600万円となります。

するとBSの左側ブロックが少し大きくなります。

左側資金調達合計6000万円、右側のどう使ったかが6000万円でピッタリ一致。

テトリスみたいにガチャっとハマります。

先述しましたがいわゆる内部留保とは何処を指すのかと言うと利益剰余金の部分です。

これが史上最高600兆円とか騒いでいるわけです。

それは内部留保=現金だと思い込んでいるからです。

つまり利益剰余金の数字だけを見て、上の図で見れば600万円の現金がある!とか思い込んでいる訳です。

アホです!

そんな現金は存在しません。

現金は現金としてBSに明記されています。

1番上の現預金です。

つまり現預金部分に積み上がっていれば内部留保と言う事です。

貸借対照表を見て600万円溜め込んでる!とか考えますが、溜め込んでいるわけではありません。

これは字面だけ見てわけもわからず噴き上がっているだけで、会計の知識が全くないと言う事です。

この様なアホな事をアホマスメディアやアホ評論家、はたまた困った事に経済の舵取りをする政治家が声高に宣うているから困ったもんです。

利益がただ積み上がり計算上そうなっているだけにすぎません。

例えば上の図の様に機械設備購入を辞めて、その分が現預金に回っていれば現金が積み上がっていると言えるでしょう。

企業は不況や次の事業の為にある程度蓄えておかねばなりません。

中小零細などは最低限固定費の六か月分は現預金を持っている方が良いです。

例に示した企業なら、年間費用1700万円です。仮にそのうち700万円が固定費と考えると、半年分は350万円です。

余裕を見て400万円としても、上の図でみれば1800万円の現預金は4.5倍になりますから、これは現金が過剰に積み上がっていると言えるかもしれません。

このうち1000万でも人件費や設備投資に回さなければ、さすがに機会の喪失となるでしょう。

つまり利益=現金ではありません。

資金調達ですから、それらは既に費用等になっているわけです。

利益剰余金は過去の企業の利益を書いてあるだけでしかありません。

利益剰余金がどの様に分配されているかと言う話しではないのです。

問題は利益剰余金が資産部分でどの様に使われて、現金が幾ら残っているかと言う話しです。

ですから、利益剰余金が史上最高額だからとて日本は機会損失しているわけでもなく、人件費を無闇に削っているわけでもなく、設備投資をケチっているわけでもありません。

それらをしっかりと行って来ています。

だから、利益剰余金などを見て溜め込んでいるなど宣うなんて机上の空論でしかありません。

本当に溜め込んでいるか否かを見るのは現預金部分です。

上図を見ればわかりますが、赤いグラフの内部留保は増えていますが、青いグラフ現預金部分は微増、或いは横ばいです。

つまり、企業は金を溜め込んでいないと言う事でこれは既に人件費や設備投資等に使われていると言う事で、実に適正に経営されており、それは会計で見れば明らかです。

ですから

こんなババアの宣う話しなど一切信用してはならないと言う事です。

兵庫県で起きた、一連の怪文書騒ぎで議会の不信任案決議が全会一致で採択され、現職知事が失職すると言う事態が起きました。

また、参考人として呼ばれた山口利昭弁護士(

NHKなどは随分と斎藤知事を糾弾する偏向報道をさらしていますが、アホかいなと。

これについて、県議である丸尾まき議員はSNS上で『デマだ!』と騒ぎ立てました。

また、当該県民局長が旧知の仲で、携帯電話の番号を教え合う仲であったとも話しています。

県議である、伊藤すぐる議員に於いてはSNS上で凡そ県議の振る舞いとは思えぬ斎藤氏への侮辱的発言を繰り返し、更には県民に対しても侮辱する態度を取り続けて、仕舞いには自らの息子が大麻取締法違反で逮捕された事まで、今更出される始末です。

斎藤元彦前知事は、議会解散や辞職を選ばずに失職し、再登板の為に出直し選挙を行う選択をとりました。

事の発端は『西播磨県民局長』による告発文書です。

これを、執行部は『嘘八百』と断罪し、懲戒処分とした事が問題となりマスコミも連日面白おかしく報道しました。

連中、ワイドショー等で取り上げた為に報道は過熱。

告発文なるものに書かれた知事による職員へのパワハラや企業へのおねだりがあったかの様な報道振りでした。

結果から言えば中身は完全に嘘八百です。

この嘘八百に基づき議会は「全会一致の不信任』を突きつけたと言う結果でした。

地方議会は二元代表制であります。

しかし、今般の出来事は二元代表制の負の部分を見せつけ、更に戦後の民主主義を瓦解させる様な出来事となり、兵庫県内外の注目を集めています。

私自身、兵庫県民ですので他人事ではありません。

衆議院選挙の後に県知事選挙と、二回投票に行かねばならず、主権者として重要な判断を迫られているわけです。

知事選に向けて考えてみたいと思います。

前県民局長が出した文書の中身については全く証拠が出て来てもおらず、嘘八百と言うのはその通りです。

百条委員会でもパワハラはなかったと言う結論が出てもいます。

『おねだり』についても、おねだりされたとする相手方がいち早く否定しています。

一体、百条委員会は何がしたかったのでしょうか?

よくわかりませんね。

漏れ伝わる話しによれば維新や公明辺りは『百条委員会では吊し上げる事になる』と当初は反対で『第三者委員会』立ち上げを考えていたようですが、他会派に押し切られる形となったのでしょうか。

何より過熱するマスコミに『迎合した』と私は思います。

とにかく中身は真実相当性と言うものは全くありません。

次に県民局長を公益通報者と考えるか否かの問題が取り沙汰されています。

例えば、公益通報に詳しい上智大学奥山教授は『独裁者』と言う強い言葉で斎藤前知事を糾弾し、前県民局長を公益通報者であると百条委員会で述べています。

また、参考人として呼ばれた山口利昭弁護士(

大阪弁護士会)も前局長を公益通報者とし、知事らの行為は公益通報者保護法違反と述べています。

大学教授と弁護士が言うのだから、これは県執行部は『やらかしたな』と思ってしまいます。しかし、奥山教授は法の専門家ではありません。発言内容から見れば、法律を理解出来ていないと感じます。

更にこの方、元朝日新聞記者です。

奥山氏の話しの流れは『公益通報した者を懲戒処分にした』と言う事を根拠にしています。

3月25日に事情聴取、その2日後27日に定年退職取り消し、解任です。

その後4月4日に公益通報の手続きを取っています。

5月7日に懲戒処分となっています。

処分内容は平成23年まで遡り、内容も今回の一件と他に局長自身が行ったハラスメントや秘密保護に抵触するものです。

3月27日に文書を理由に解任されていて、それについて処分されているので4月4日の窓口通報がその処分の理由ではありません。

それは時系列を見れば明らかです。

窓口通報以降は保護法対象者としての扱いを受けているそうです。

何より副知事との面談で『噂話しをまとめただけ』と自ら吐露しています。

ですからこれは単なる怪文書でしかありません。

つまり処分理由は『パワハラ、秘密保護、怪文書の流布』により県政の信用失墜と公務員の職務怠慢です。

先ずは下記を抑えておきます。

公益通報者には一号通報、二号通報、三号通報と言うものが存在します。

ざっくり話すと

一号通報先→役務提供先又は役務提供先が予め定めた者が通報先になる

役務提供先とは今働いている職場と言う事で当該局長の場合は兵庫県と言う事になります。いわゆる一般的に言う内部告発がこれです。

二号通報先→通報の対象てなった事実について処分又は勧告等をする権限がある行政機関

今回の場合ならば、総務省や警察、或いは議会等になります。

三号通報先→事業者の外部が通報先となるもの。通報対象事実の発生又はこれによる被害の拡大を防止する為に必要であると認められる者。

具体的には報道機関、消費者団体、事業者団体、オンブズマン団体、公益通報者支援団体等が想定されています。

各通報には保護される為の要件が設けてあります。

一号通報の場合

通報対象事実が生じ、又はまさに生じようとしていると思料する場合である事

事業者内部への通報の場合には、外部通報の場合こように、事業者の評判が不当に害される恐れはないので、通報対象事実が正に生じようとしていると思料している場合であれば公益通報者保護法により保護されます。

二号通報の場合

通報対象事実が生じ、若しくはまさに生じようとしていると信ずるに足りる相当の理由がある場合(真実相当性)

通報対象事実が生じ、若しくはまさに生じようとしていると思料し、かつ次の事項を記載した書面を提出すること。

(電子メール、通報フォーム、記入等を含む)

・公益通報者の氏名又は名称及び住所又は居所

・当該通報対象事実の内容

・当該通報対象事実が生じ、又はまさに生じようとしていると思料する理由

・通報対象事実について法令に基づく措置その他適当な措置が取られるべきと思料する理由

・当該通報対象事実について法令に基づく措置その他適当な措置が取られるべきと思料する理由

三号通報の場合

二号通報の場合に加えて、一定の要件を満たす場合である事

・事業者内部(役務提供先等)又は行政機関に公益通報をすれば、解雇その他不利益な取扱いを受けると信ずるに足りる相当の理由があること

・事業者内部(役務提供先等)に公益通報をすれば、通報対象事実に係る証拠が隠滅され、偽造され、又は変造されるおそれがあると信ずるに足りる相当の理由があること

・事業者内部(役務提供先等)に公益通報をすれば、役務提供先が通報者について知り得た事項を、通報者を特定させるものであると知りながら、正当な理由がなくて漏らすと信ずるに足りる相当の理由があること

・役務提供先から事業者内部(役務提供先等)又は行政機関に公益通報をしないことを正当な理由がなくて要求されたこと

書面により事業者内部(役務提供先等)に公益通報をした日から20日を経過しても、通報対象事実について、当該役務提供先等から調査を行う旨の通知がない場合又は当該役務提供先等が正当な理由がなくて調査を行わないこと

・個人の生命若しくは身体に対する危害又は個人の財産(事業を行う場合におけるものを除く。)に対する損害(回復することができない損害又は著しく多数の個人における多額の損害であって、通報対象事実を直接の原因とするものに限る。)が発生し、又は発生する急迫した危険があると信ずるに足りる相当の理由があること

公益通報として保護される要件は以上になります。

さて今回、内部告発の手続きは4月4日以前に取られていません。ですから一号通報には該当しません。

二号通報であると考える事も出来ます。

実際に奥山教授や山口弁護士はここに立脚しています。

しかし、前述した通り懲戒処分の理由は公益通報とする事へのものではありませんから

奥山教授ね論は成立しません。

では山口弁護士の論はどうでしょうか?

これも供述を見れば解りますが『局長職と言う地位にある者が嘘やデマなど流すはずがない』と言う思い込みを下地に『真実相当性がある』と言っています。

しかし、本人が『噂話しを集めただけ』と吐露しています。

山口弁護士はその事実を知らされていなかったのでしょう。

更に、二号通報とした場合、真実相当であるとする証拠がなければなりません。

これも、通報時点で全く添付もされていません。しかも後の百条委員会でもパワハラ・おねだりの事実は認められてもいません。

つまりは単なる怪文書でしかありません。

マスメディアに文書が流れた事を三号通報だとするのも無理があります。

NHKなどは随分と斎藤知事を糾弾する偏向報道をさらしていますが、アホかいなと。

三号通報者で保護対象者であるならNHKはその様に対処せねばなりませんが、事実として保護対象者として取り扱っていません。

事実として何ら証拠もなく、噂話しをまとめただけの『怪文書』を流布しただけ。

しかも、殆ど事実もない。

斎藤氏が認めたのは机をポンッと叩いた。

付箋を横のパーテーションに投げた。

これだけです。

消費者庁の広報によれば、公益通報の対象となるのは、公益通報者保護法や政令で定められた法律に違反する犯罪行為や過料に当たる行為であり、全ての法令違反行為ではない

と書かれています。

公益通報の対象となる法令(例)を見てみると刑事罰相当に当たるものばかりです。

とある弁護士さんに尋ねたところ、やはりそうであると言う見解でした。

例えば、付箋を投げたや机を叩いたを拡大解釈したとて民法上の不法程度で、これを公益通報の対象とするのは無理があると言う事です。

そうなれば、この時点でも公益通報者保護法の要件を満たしていません。

なんの客観的証拠もないものは単なる怪文書でしかありません。

これらを考えれば、今回の不信任決議は冤罪であると言えるでしょう。

民主主義の原則、民意により県民から負託を受けた首長を議会は冤罪を以って断罪したと言う事になります。

何故こうなったのか?

利権構造に手を付けて、その既得権を瓦解させようとしたからではないか?

と、言うのが多くの見方となっています。

港湾利権に手を出したからか?

この様な噂も実しやかに流れました。

これについて、県議である丸尾まき議員はSNS上で『デマだ!』と騒ぎ立てました。

しかし先のネット放送で、斎藤氏自身が『港湾事業の剰余金』について言及していました。

つまり丸尾某がデマだと騒いだ事がデマであったわけです。

丸尾某はあの左翼活動で知られる菅野完氏とズブズブの関係であるとか。

また、当該県民局長が旧知の仲で、携帯電話の番号を教え合う仲であったとも話しています。

当該県民局長は処分がなければ、後3日で定年退職でした。

3000万〜5000万と言われる退職金を手にすることが出来ました。

更に、天下り先まで決まっていた。

とある学校法人の学園長の椅子が約束されていたとか。

そこは前井戸県政で副知事を務めた金澤和夫氏が役員を務める学校です。

金澤氏は先の県知事選挙で井戸県政の後継者として立候補し、斎藤前知事に敗れた人です。

県庁建て替えを反故にして、県立高校の建て替えや設備の更新に予算わ振り替えた事も自民党議員筆頭にかなりの反発を喰らっていた事は県民ならば、知っています。

実際の所、高校生やその保護者からは感謝の言葉を直接受けるなど県民はこれに喜んでいます。

それに猛烈と反発するなど、自民党県議は何を考えているのでしょうか?

民意無視、県民無視でしょうか。

県議である、伊藤すぐる議員に於いてはSNS上で凡そ県議の振る舞いとは思えぬ斎藤氏への侮辱的発言を繰り返し、更には県民に対しても侮辱する態度を取り続けて、仕舞いには自らの息子が大麻取締法違反で逮捕された事まで、今更出される始末です。

さて先述の奥山教授は『いわゆる犯人探しの様な事をしなければ局長は自死しなかった』と言う様な主張をしています。

果たしてそうなのでしょうか?

そも『告発文』なるものが、公益通報者保護法に該当する要件を満たしていないのですから、その時点で『怪文書』でしかありません。その様なものは当然ながら『調査』して然るべしです。

そこに何ら法的瑕疵はないでしょう。

告発潰しに懲戒処分をしたと言う論調も時系列を見れば該当しません。

知事は地方公務員法二十九条に基づき、人事課の判断によって懲戒処分を行いました。

これには不服申し立てが出来ます。

これは県から独立した専門委員が裁決をします。

それでも納得出来なければ裁判で取り消し請求が出来ます。

当該局長は、地方公務員法による懲戒処分に不服を申し立てる手続きは一切行わず自死しました。

先般出演したネット番組の中でも、裁判を想定して準備はしていたと言う主旨の発言を斎藤氏もしていました。

4月4日以降には『告発者』として保護下にあったともされており、更に百条委員会での証言も求められていたのです。

せっかく証言出来る機会を得ながら『死をもって抗議する』と言う主旨の遺書を残して自死するとは、申し訳ないが理解に苦しみます。

一体何に抗議しているのか、さっぱりわかりません。

ネット上で告発文として、上記の様な写真が出回っています。

真偽の程はわかりませんが、報道されている内容に合致するのでほぼ間違いないのではと思います。

これを見る限り、何ら証拠もありません。

「〜そう聞いたが、誰から聞いたか覚えはない」など、こんなものが公益通報であり様がない。

副知事は混乱の責任を取る形で辞任しました。この際、斎藤知事にも辞任する様に促しましたが斉藤知事はコレを拒否。

これについてもマスコミは偏向した報道を繰り返し丸で『その地位に恋々とするとんでもない首長だ』と言う印象を視聴者に与え続けました。

しかしあの時、副知事に促されるまま辞職していたら真実は出てこなかったかもしれません。

何と言われても、そこに拘り続けたからこそ今般の酷い斎藤下ろしの一端が露顕したのは間違いないでしょう。

今般、斎藤氏は完全無所属で再登板を狙います。

いわゆる『ヒモ』が全くない。

これで当選すれば、その地位を担保するのは完全に民意です。

県民の信託がこれ程後押しすることはありません。

そうなった時、議会は一体どうするのでしょうか?

ヒモ無しの民意を無視するのでしょうか?

次の県会議員選挙も見据えた有権者の賢明なる判断がこれ程に重要な選挙も、中々経験出来るものではありません。

正直、今や風は斎藤氏に吹いているのは間違いない。

そう言う鼻だけはよく効くマスメディアの扱い方が変わって来ている。

各県議にも県民から厳しい抗議や批判の声が日に日に増しているとか。

斎藤下ろしを嬉々としてやっていた県議会議員は今頃、脇汗びっしょりではないでしょうか。

11月17日投開票

さてどうなりますか、楽しみです。

さてパリオリンピック、柔道の誤審問題など様々な問題が湧きに湧いて『さすがフランス!頭が悪い』と喜んで見ています。

フランスは超が付くリベラル国家です。

なんせフランス革命により、特権階級を皆殺しにして出来た国ですから。

公共の場では自らの信仰を誇示する様なものも身につけてはならないとか聞きました。

オリンピック開会式も『下品』だなと思いますが、自由主義を標榜する身としては『まぁ、フランスさんのお好きな様に』と言う感じです。

自由・平等・博愛がフランスの國體ですからあの様な演出になるのでしょう。

アレを批判したりする事も又アホのやる事なんで私自身は何とも思いませんが。

それ程に下品でアホに見える国でもリベラリズムとリアリズムを心得ている事には評価する次第です。

その事は柔道を見ていてもわかります。

何せ世界柔道連盟は本部がフランスにあるのだとか。更に柔道人口は発祥国である日本の4倍だそうで、先ず子供には柔道を習わせるのがフランスの教育だとか。

武道としての柔道に敬意を払いながら、その実は競技として如何に勝つかと言うリアリズムの基にやっているのでしょう。

今や我が国発祥の柔道はJUDOになり柔の道でも無くなったと言う事でしょう。

世界のJUDOになった事で形式や作法やルールの中にだけ『武道』があり、我々日本人が考える武の道はBUDOになってしまったのでしょうね。

海外に我々日本人にしか理解出来ない『道』を輸出すれば、文化や歴史や宗教観から『道』は都合良く解釈されるのでしょう。

つまりは道なるものは我々日本人にしか理解出来ない観念であるのですから仕方ないのかもしれません。

現代日本人でも中々理解し難いでしょう。

武術や格闘技の経験者ならば、何となく想像は出来るとは思いますが。

例えば『武士道』や『大和魂』などは定義付け出来るものではないでしょうが、日本人にはふわっとでも言語化ぐらいは出来るもんです。

と、前置きが長くなりました。

フランスパリオリンピックで、面白いことの一つが女子ボクシングではないでしょうか。

ネット上でも随分と話題を提供してくれてますね。

女子のカテゴリーにトランスジェンダーの選手が出ており、対戦した女子選手が開始早々に棄権したとか。

過度な平等意識が招いた結果なのでしょうか。

このトランスジェンダーの選手が実際にトランスジェンダーなのか、疾患により男性化しているのか、或いは自称女性なのかよくわかりません。

IOCによれば戸籍上もパスポートも女性だと言う話しですが、この選手は東京大会でも女性として出場していたそうです。

しかし、それ以前には性別の問題で出場出来なかったと言う話しもあります。

女性と男性では、当然ですが筋肉量やら動体視力に至るまで違いはあります。

それは生物学上の問題で我々人類が進化の過程で獲得した違いです。

優劣とか言う話しではありません。

これを否定すれば、人類を生物ではないと定義しなければなりません。

人間と言うものは、その様に性別で違いがあるものなのです。

これを否定して

男女は生殖器官以外は何の生物学的違いはなく、男らしさや女らしさは全て社会的・文化的に構築されたものだ!

と主張するフェミニズムが存在します。

私はこの様な訳の分からない主張をする人々をジェンダーフリー過激派とかフェミニズム過激派と呼んでいます。

他には極端に環境問題を叫びたがる環境過激派・SDGs精神疾患とか、鯨やイルカの保護にのみ関心が高いシーシェパード脳障害とか、人に近付き過ぎた熊の駆除にやたら反対するヒグマの食糧になりたい人とか色々ありますね。

とにかく、ジェンダー過激派は『全てのジェンダーギャップは社会的に構築される』と信じて疑わず、生物学を否定します。

先に申しました通り、生物学上の男女差を否定するのは『人類は生物ではない』と宣言するに等しい話しです。

生物でも有機物でもない人類は一体何なのか?と言う話しになります。

もう無限ループに全てをジェンダーギャップであると言い続けられます。

前提に人類は生物ではないと置くだけです。

これは、人種や宗教など全てに於いて活用出来るでしょう。

しかし実際には男女差は脳の構造自体違うのだと言う話しは科学的事実です。

生まれて間もない赤ん坊にすら、興味の対象に男女差があります。

男の赤ん坊は『物」に強く興味を持ち、女の赤ん坊は『人』に強く興味を示します。

進化論的に話すならば、男は狩猟に最適化し女は採集に最適化しているからです。

それは網膜にも差があるのです。

網膜にはM細胞とP細胞があり、M細胞はモノの動きに、P細胞は色や質感などに反応します。

男はM細胞が網膜に広く分布しており、女はP細胞が広く分布しています。

ですから、例えば幼児にクレヨン等で好きな絵を描かせてみたら女の子はカラフルな暖かい色を使い人物や動物、草花を描きます。

しかし男の子は冷たい色、黒やグレーでロケットや車やロボット等を何らかの動きを表現しようとします。

これは周りの大人、親や教師が『男らしさ』や『女らしさ』を描かせたわけでもなく、またジェンダー的圧力を加えたわけではありません。

網膜と視神経の生物学的差異です。

単純に見える世界に男女差があるのです。

その為に脳の構造に僅かだが違いがあるのです。

男は空間的な知能が発達していますし、女は言語知能が発達しています。

つまりは男女で得手不得手があるのです。

この事実はジェンダー過激派には『偏見』に思えるらしいのです。

しかし、事実を見れば明らかで米国シリコンバレーで成功している億万長者達は論理や数学的知能が高くて殆どが『男』です。

男女の脳に何の差異もないならば、エンジニア、プログラマーなど男女の比率に差は生じないはずですが実際には違いますね。

米国西海岸と言えば最もリベラルな地域であるにもかかわらず、西海岸のテクノロジー企業の採用試験で選ばれるのは男ばかりです。

つまりそれらテクノロジー関係で極めて高知能の領域では男の方が優秀であるからでしょう。

そしてそれらを男女平等なるアホなお題目に沿って人材確保をしていれば、ライバル企業に良い人材を取られてしまい企業間競争に勝てないからです。

そして人種にも偏りがあり、アジア系やインド系人種が最も多いのです。

逆にヒスパニックや黒人は少ない。

男女の脳に差がある等と言うと、人種による能力の差まで掘り起こしてしまいます。

つまりは生物学的差異があると絶対に言えない理由がここにあるのでしょう。

例えば、出自を理由にする様な偏見がまかり通るならば『差別』と呼ぶべきなのかもわかりません。

ところが丸っ切りのデタラメなものもあるわけです。

例えば『イエスキリストを処刑したのはユダヤ人だ』と言ってユダヤ人を忌避することは丸っ切りのデタラメです。

これは日本人も全く意識せず、キリスト教を白人の宗教だと思い込んでいます。

その為にキリストやその使徒達を無意識に白人だと思い込んでいますし、キリスト教の宗教画を見ても丸で白人の様に描いてあります。

しかしキリストは白人ではないでしょう。

そもそもユダヤ人ではないでしょうか。

ならば黒人とまでは言わないまでも有色人種であるのは間違いない。

これが『ユダヤの裏切りでイエスは処刑された』と言う思い込みと優生思想、人種差別へと繋がりナチスのホロコースに繋がったのでしょう。しかしキリストも使徒もユダヤ人です。何故ならキリストはユダヤ教の改革派だったからです。

しかしこの『真偽』を問うて、根本的な間違いを指摘する人を見た事がない。

非科学的で何ら根拠もないデタラメを指摘すればリンチに会うからです。

逆に言えば、科学的だったり歴史的に真偽がハッキリしたものは検証が為されて、その結果として非科学的で曖昧なものだけが残ったからです。

例えば『男は女より暴力的』と言う事を否定する人はいないでしょう。

暴力をどう定義するかはあるものの、まあ反対する人はいないでしょう。

国籍、文化、宗教など違いはあれど、様々な社会で凶悪な殺人犯は圧倒的に男が多い。

暴力事件もそうです。

筋肉量やらテストステロンの量やら理由がありますが、男の方が圧倒的に攻撃性や暴力性は高いのです。

ジェンダー過激派が言う様に『ジェンダーギャップは社会的に構築』されるなら、生物学的な違いや解釈は『差別』です。

そうならば、男女平等が進めば男による殺人や暴力は女並に下がるか、或いは女による凶悪事件は男並に増えると主張しなければなりませんが、ジェンダー過激派やフェミニストからそんな話しは聞いた事がありません。

男の言語能力は左脳に偏り、右脳は論理・数学的な処理に使われ、女は左脳だけでなく右脳も使って言語処理を行っていると言う生物学的事実は既に解明されているのです。

と、言う事は男女の生まれつきの差異は最早『常識』と言う話しです。

結果として『事実の真偽を無視する』と言う事が広く病の如く蔓延しているのです。

これは様々な場面で見て取れます。

例えば、環境保護などの運動。

鯨やイルカの保護。

福島第一原発からの処理水放出についても絶対に放出を許さない!とヒステリックになったりします。

核物質が100%取り除けないからダメだ!とか言ってみたりしますが、全く非論理的で非科学的な主張です。

問題は量や濃度と言うごく当たり前の科学的な常識が理解出来ないからです。

小便にも放射線物質は含まれているのです。

鯨やイルカの保護にヒステリックな人々も同じ事が言えるのです。

我々人類は幸か不幸か、食物連鎖の頂点に君臨しています。

つまりは、我々人類が数の調整をしなければむしろ鯨やイルカは淘汰されてしまうのです。

餌の量、生きていく為の許容範囲には限界があるからです。

しかしこれら常識は言ってはいけない恐ろしい事実なのです。

声高に常識を宣えば、コレら過激派に生活や生命そのものをキャンセルされかねないからです。

コレをキャンセルカルチャーと言います。

対立する相手の行動、活動、仕事、収入、人間関係など様々な日常を妨害し出来なくする(キャンセル)させる行為です。

この手の連中はいわゆる観念論的な連中です。観念論とは情報欠乏から来る勝手な思い込みです。ステレオタイプとも言うのです。

全く自らは調べたり考えたりしません。

認知能力が著しく低い人間です。

しかし、何ら根拠のない自信だけはあるのです。ですから結果として自身が認知能力が無い事を認知出来ません。

よって、間違いを改めたり調べ直したりしませんので永遠に観念論です。

だいたい根拠もない陰謀説にハマったりしてクソ真面目に荒唐無稽な話しを繰り返します。

根拠など考えなくて良いのですから、本人は至って真面目に間違った発言を繰り返します。

また、妙な道徳心に犯されてもいますから手が付けられません。

我々の社会では善はプラス悪はマイナスと言う変な考えが蔓延しています。

善は利他的、悪は利己的。

心理学者のブノワ・モニンと言う人がとある実験をしたのです。

その実験で得た結果は

人は善はプラスされていく、悪はマイナスされていく。

なんだそりゃ?と思いますよね。

わかりやすく言えば、善を行えば道徳の貯金がされていく、悪を行えば貯金が減ると言う考え方です。

これは一つ善が貯金されたら、悪を一つ行ってもプラマイゼロとなるのだと人は考えがちだと言う事です。

この実験でわかった事は道徳の貯金箱は大雑把で、自分が善行をしたと思えば無意識に貯金されていく。人種や性別に関係ない。

道徳の貯金残高を他人が知っているかどうかは関係ない。

相手がどう思うとも、自分が納得するかどうかが問題。

ですから、例えば『きれいごと』を述べただけでも自分が善行だと納得出来れば『道徳貯金』の残高が増えるのです。

これが厄介な道徳の真実です。

またこれが自尊心とも結びつくから厄介です。

自尊心もまた報酬系なのです。

自尊心の残高が下がれば、もうパニックになりその残高を増やそうと必死になります。

例えば、SNS等にトピックを上げます。そのトピックの間違いを誰かに指摘されたら自尊心の残高は著しく下がります。

そうなると、残高を増やす為に必死になります。その様な事が顕著に現れる人はやはり認知能力が著しく低い人間です。

根拠のない自信から持論を展開しますから、間違いを認められません。間違いに気づいたらそれを訂正して改める方がはるかに後の報酬が増えます。

しかし、今残高を減らされた事にしか神経が向かないのです。

するとどうなるかと言えば、残高を増やす為に論理のすり替え、果ては罵詈雑言で相手を攻撃します。時には誹謗中傷。

相手が余りの無知蒙昧ぶりと攻撃に呆れて相手をしなくなると何故か『勝った』と宣言して自尊心の残高を増やします。

これも道徳の残高と同じで、自分が納得出来れば良いので『事実』等気にしません。

それでもまだ残高不足なら、永遠に何日も何ヶ月も繰り返します。

さて、話しを戻しますがジェンダー過激派や環境テロ過激派は全く論理性のない非科学的な事を大真面目に宣います。

この非科学的で非論理的な話しは、彼らには『納得できる綺麗事』なわけです。

これを宣えば宣う程『道徳の残高』は増えて行きます。そうなれば、残高分の悪を行えます。しかし、これは一般的な普通の話し。

実際には、この手の連中がやるキャンセルカルチャーやテロ紛いの行為も『善』なのです。世界的な遺産や美術品にペンキをかける行為、捕鯨船に体当たりする行為。

そして生物学的男女差を『偏見』と言う事。

コレら全て、当人達には『善』であるのです。

幾ら科学的根拠を示したところで、連中には通じません。

自らを『生物ではない』とアホな宣言をするに等しい行為も、そんな真偽はどうでも良いのです。

陰謀説を必死に喋りまくる人も、それを話す事で『私しか知らない』貴重な話しをしていると自尊心の残高は増え、わけのわからないお節介も自分が納得できる『道徳の残高』なのです。

これが我々の社会の残酷な真実です。

これを理解しなければ、各種過激派とは対峙できません。