PayPay「100億円還元」転機 採算確保へ手数料有料化

体力勝負のバラマキ路線を封印か

スマートフォン決済大手PayPay(ペイペイ)が10月から加盟店向けの決済手数料の全面有料化に踏み切る。利用者を一気に獲得しようと赤字覚悟で広げてきた「バラマキ路線」を封印する。体力勝負で利用者への還元サービスを競い合ってきたQRコード決済業界は転機を迎える。

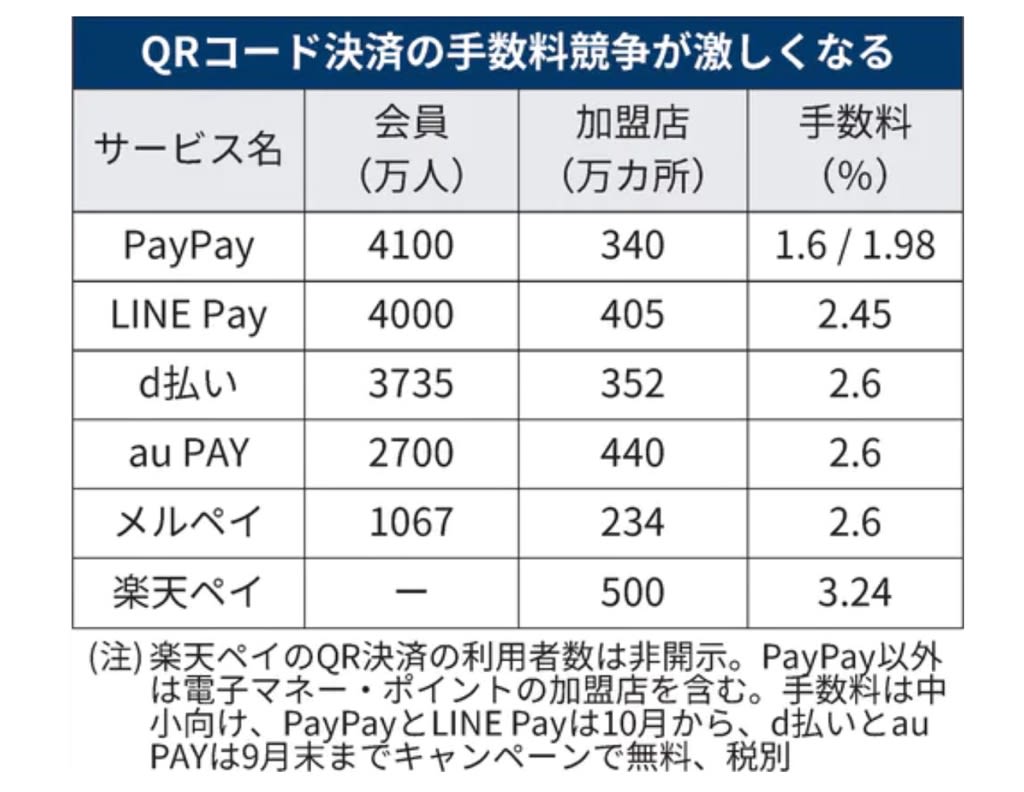

ペイペイは19日、年商10億円以下の中小店舗向けに2つの手数料体系を設けると正式発表した。QRコード決済に加え、クーポンの発行など関連機能を月額1980円で提供するプランでは1.6%、決済機能のみの場合は1.98%とする。中山一郎社長は記者会見で「健全で透明性が高い、新しい手数料率を設けた」と強調した。

「100億円あげちゃう」「第2弾100億円」――。2018年10月の参入以降、大規模なポイント還元策で利用者を増やし、取扱高で7割弱のシェアを誇るまでに成長したPayPay。今後はこうした派手なキャンペーンは鳴りを潜めることになるかもしれない。

PayPayは21年9月末まで加盟店となる中小店舗から徴収する手数料を無料にすると宣言し、スタートした。加盟店は340万カ所まで急増し、QRコード決済の登録者数も4100万人を突破した。

当初の目標を達成したその力の源泉は、出資するソフトバンクグループ(SBG)、通信子会社のソフトバンク、Zホールディングス(HD)傘下ヤフーの総力戦だ。21年3月期のPayPayの営業損益は726億円の赤字を計上したが、裏返すと大胆な営業費用を投じたからだ。

ソフトバンクの強さの源泉はこうした大胆な営業戦略にある。実績はPayPayだけではない。

今から20年前。01年、ソフトバンクはブロードバンド通信事業に参入したとき、街頭でモデムを無料配布した。今回のPayPay参入のとき、動員されたのが当時の営業員だった。当初は10人程度の人員だったが、PayPayサービス開始前には500~600人まで拡大。現在は外部も含め全国で3000人規模にのぼる。

国内全域を区分けし、営業員がローラー作戦で店舗をくまなく回る。取扱高の大きい大手加盟店の開拓と並行して、日常遣いを促すため消費者の生活圏に近い中小店舗の手数料は3年間無料にして顧客網も広げた。「シェアを埋められる場所から徹底的に攻め込むソフトバンクの動き方がいきている」(PayPay幹部)

営業力と手数料ゼロが両輪となり、テレビCMなどを通じて知名度を獲得。爆発的に普及したのはソフトバンクの成功方程式をPayPayに当てはめたからだ。

とはいえ、いつまでも無料サービスに頼っているわけにはいかない。どうすれば事業化の道を開くことができるのか。20年3月期と21年3月期の営業赤字合計額は約1548億円。潮時と考えたが、それでも「格安」の看板を続けなければ、加盟店が離れかねない。加盟店が背を向ければ、利用者へのリーチが届きにくくなり、サービス活性化の意欲もそがれる。

悩んだ末に守った一線は「業界最低水準」。

ライバルNTTドコモなど通信系競合各社も手数料を低く抑えている。クレジットカード会社が取り込めきれていない小規模店舗を獲得するためだ。カード会社の手数料の半値を目安にしつつも、競合各社をしのぐ水準が1.6%だった。価格破壊を武器にする路線はなお続く。

10月から切り替える有料化路線は転機を迎える公算が大きい。すでに大手加盟店の手数料は有料だが、約340万カ所の半分を占めるとみられる中小店舗が少なからず離脱する可能性があるためだ。ただ、これまでなかった中小店舗からの手数料収入を見込め、新たな原資を手に入れることもできる。加盟店と利用者のバランスをどう考え、採算を確保できるビジネスモデルを構築することが今後の課題だ。

高い還元率を維持しながら展開するカギは「手数料以外のサービス」だ。

決済は「薄利多売」のビジネスで、各社は加盟店から得る数%の手数料からポイントやシステム費用などを捻出する。先行する中国アリババ集団系のスマホ決済「アリペイ」の手数料は1%を下回る水準だが、収益性の高い融資が収益を押し上げてきた。PayPayも今後、店舗向けローンなど金融サービスの裾野を広げる必要に迫られる。

加盟店をつなぎ留める努力がなければ、こうしたネットワークビジネスは収益構造をつくりにくいことも事実だ。そもそも日本では「キャッシュレス導入のメリットを感じにくい」という加盟店が多いのが実情だ。慣れない端末操作で作業が増え、複数の決済手段への対応を手間に感じる店舗も少なくない。

中小店が独自のクーポンを発行できる機能を設けるほか、店舗業務を効率化するデジタル機能も今後拡充する。加盟店向けのサービス開発が次の収益モデルをつくる鍵ともいえ、エンジニア力が武器のZHDと緊密に連携できるかがポイントだ。

顧客還元よりもサービス開発投資へ資金を振り向けることができるかが次の成長をうかがう土台となる。今は独走状態のPayPayだが、SBGにはスマホ決済で苦い経験もある。

今から9年前の12年。米決済大手ペイパルと組み、実店舗向けスマホ決済「PayPal Here(ペイパル・ヒヤー)」を始めた。当時はQRコード決済ではなく、スマホに専用端末を付けてクレジットカードを読み取る仕組みだった。

「日本の決済市場を変える。法人営業部隊で(決済端末を)配りまくって、100万、200万と一気に店舗数を増やす」

ソフトバンクの孫正義社長(当時)は記者会見で、端末費用や手数料率の高さが日本のキャッシュレス化の阻害要因だと指摘した。1000円程度の端末を実質無償で配布し、当初5%の手数料を3.24%に引き下げたが、利用は広がらずわずか3年あまりでサービスを終了した。安さだけでは日本の「脱現金」が広がらないことを印象づけた。

「サービスが悪ければいずれ廃れてしまう」(PayPay幹部)。決済はあくまで商品購入などの手段で、利用者が利点を感じられる体験が欠かせない。先進国の中でも治安が良く、ATMが普及する日本はただでさえ現金以外の決済手段を使う必然性が低い。加盟店向けのサービスで稼ぎつつ、消費者へ「お得感」を還元する好循環を描けるか。10月以降の動きは日本のキャッシュレス化が根付くかどうかの試金石となる。

(駿河翼)