簿記とは、「会計帳簿に記録すること」をいいます。

また、その「記録の方法・手法」を意味することもあります。

簿記、特に、複式簿記が、「技術」だという方もいるようです。

私は、「考え方」を含んでいると思います。

現在、簿記というと一般的には、複式簿記(ふくしきぼき)を指します。

これに対するのが、単式簿記(たんしきぼき)です。

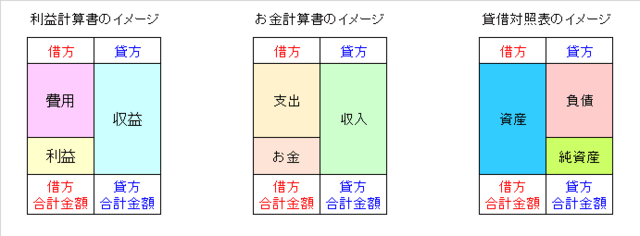

単式簿記は、すべてお金の動きとして記録しますので、お金の流入である収入とお金の流出である支出で記録します。

収入の相手は、お金ですので、お金の部分は記録せずに、収入のみを記録します。

支出も同じです。

一方、複式簿記は、お金を含む資産、負債、純資産、収益、費用、利益、さらに、お金については、収入、支出、お金という科目に分類して、記録する対象を、借方(かりかた)と貸方(かしかた)という2つの面から記録します。

この記録は、個々の取引を仕訳(しわけ)という手続で行います。

例えば、企業が商品を10,000円で販売し、2,000円を現金で受け取り、残り8,000円を掛(かけ)(付けのようなものです)にしたとします。

仕訳は次のようになります。

このように、販売という取引を、借方の勘定科目と金額、貸方の勘定科目と金額に分けて記録するのです。

借方金額と貸方金額は必ず同じ金額とします。

2面等価と言っていいと思います。

企業は、このような仕訳を事業年度(会計期間)にいつくも記録します。

その仕訳を勘定科目ごとに集計して、決まった型にまとめたものが決算書類です。

(決算書類については、当ブログ「あか~ん チンNo7表現の型」で簡単に説明していますので、ご参照ください。)

さて、できあがった決算書類にも、借方と貸方があります。

この決算書類においても、借方の合計金額と貸方の合計金額が同じ金額となるように作成します。

決算書類においても、2面等価ということです。

3面等価ではなく、2面等価なのです。

この2面等価ということは、非常に重要だと私は考えています。

そのことについては、いずれ説明したいと思います。(多分)

会計に関連した私の考えについて、書こうと思います。

できるだけ分かり易く書きたいのですが、難しくなるときもあるかもしれません。

会計は分からないけど興味がある方、会計を勉強したいと思っている方、会計に携わっている方、何かのご縁で私のブログを読んでいただいた皆様のお役に立てれば幸いです。

皆様に、神さま仏さまのご加護がありますように。

61歳のオッサン公認会計士でした。

では、また。