簿記とは、「会計帳簿に記録すること」をいいます。

また、その「記録の方法・手法」を意味することもあります。

簿記、特に、複式簿記が、「技術」だという方もいるようです。

私は、「考え方」を含んでいると思います。

現在、簿記というと一般的には、複式簿記(ふくしきぼき)を指します。

これに対するのが、単式簿記(たんしきぼき)です。

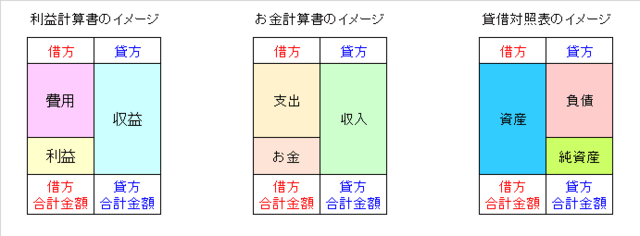

単式簿記は、すべてお金の動きとして記録しますので、お金の流入である収入とお金の流出である支出で記録します。

収入の相手は、お金ですので、お金の部分は記録せずに、収入のみを記録します。

支出も同じです。

一方、複式簿記は、お金を含む資産、負債、純資産、収益、費用、利益、さらに、お金については、収入、支出、お金という科目に分類して、記録する対象を、借方(かりかた)と貸方(かしかた)という2つの面から記録します。

この記録は、個々の取引を仕訳(しわけ)という手続で行います。

例えば、企業が商品を10,000円で販売し、2,000円を現金で受け取り、残り8,000円を掛(かけ)(付けのようなものです)にしたとします。

仕訳は次のようになります。

このように、販売という取引を、借方の勘定科目と金額、貸方の勘定科目と金額に分けて記録するのです。

借方金額と貸方金額は必ず同じ金額とします。

2面等価と言っていいと思います。

企業は、このような仕訳を事業年度(会計期間)にいつくも記録します。

その仕訳を勘定科目ごとに集計して、決まった型にまとめたものが決算書類です。

(決算書類については、当ブログ「あか~ん チンNo7表現の型」で簡単に説明していますので、ご参照ください。)

さて、できあがった決算書類にも、借方と貸方があります。

この決算書類においても、借方の合計金額と貸方の合計金額が同じ金額となるように作成します。

決算書類においても、2面等価ということです。

3面等価ではなく、2面等価なのです。

この2面等価ということは、非常に重要だと私は考えています。

そのことについては、いずれ説明したいと思います。(多分)

会計に関連した私の考えについて、書こうと思います。

できるだけ分かり易く書きたいのですが、難しくなるときもあるかもしれません。

会計は分からないけど興味がある方、会計を勉強したいと思っている方、会計に携わっている方、何かのご縁で私のブログを読んでいただいた皆様のお役に立てれば幸いです。

皆様に、神さま仏さまのご加護がありますように。

61歳のオッサン公認会計士でした。

では、また。

母は、うどんが好きでした。

でも、市販のうどんは、コシのあるうどんがほとんどで、母にとっては、食べづらいのです。

やわらかいうどんもありますが、保存日数の関係で、うまく使えません。

ゆでる時間など、いろいろと試行してみましたが、うまく行きませんでした。

そんな中、季節の変わり目に、母が口内炎を発症してしまいました。

口内炎ができると食べるのがつらいのです。

そのようなとき、いつも行くスーパーマルキョウで、「そうめん」が目に留まりました。

「どうかな」

「どうせ食べないだろう」

「でも、駄目で元々、やってみるか」

という思いで購入し作ってみました。

そしたらよく食べてくれたのです。

口内炎でも、そうめんは食べることができました。

現在は、口内炎は治りましたが、そうめんは引き続き作っています。

よく食べてくれるからです。

お隣の熊本県の五木食品というところが製造している「田舎そうめん」です。

ずっとこれを使っています。

そうめんを手で短く折って、鍋で茹でます。

1分~3分程度です。

茹でたら、冷たい水に入れます。

2から3回、水洗いします。

器にとって、冷蔵庫で保存しておきます。

食べる量だけ、器にとって、つゆを入れて完成です。

つゆは、母の故郷である大分県臼杵市のフンドーキン醤油の「あまくておいしいつゆ」を使っています。

このつゆは、私のお気に入りです。

そうめんにたどり着いたのは、ラッキーでした。

インスピレーションのようなものでしょうか。

誰かは知りませんが、感謝、感謝です。

介護をしている方、介護について迷われている方、将来、介護の不安のある方等など、何かの参考になれば幸いです。

たいへんな時代に、介護をするのも大変です。

皆様に、神さま仏さまのご加護がありますように。

61歳のオッサン公認会計士でした。

では、また。

季節の変わり目です。

寒さを感じるようになりました。

年齢のせいか、きつい日が増え、栄養ドリンクを飲む本数が増えたような気がします。

季節の変わり目である、この時期は特にきつく感じます。

きついのに、やらなければならないこと、やろうと思っていることがたくさんあるときは、気が滅入ってしまいがちです。

そんなときは、一休みして、目を閉じて、やらなければならないこと、やろうと思っていることを頭の中で整理してみるのです。

最優先は何か。

すぐにできること、簡単にできることは何か。

先に延ばせることは何か。

同じことをやるにしても、簡易な方法でできないか、別な方法はないか。

他の人にやってもらえないか。

やらないという選択はないか。

このような検討を自分の頭の中で行います。

そして、今日やることと、明日以降やること、やらないことを決め、やる順番を決めます。

今日やることが少なくなると少し気が楽になります。

後は身体を休めて、

「さぁ、やるぞ。」

と自分を元気づけて、一歩を踏み出します。

こんな感じで、今日できることを実行します。

何もできなければ、やらなければならないこと、やろうと思っていることの整理を、上記のように行います。

これだけでも、OKです。

これも、実行です。

一歩前進です。

体調を整えて、明日に備えます。

こんな感じで、前に進んでいます。

そんな私の10月1日から8日までの365日継続記録表と365日勝敗表です。

体調が悪く、つい母を叱って、怒ってしまいました。

3回も。

それで、3日は黒星(負け)です。

でも、私の思いと行いを考えて、反省して、方向性を見出しました。

私なりの小さな小さな悟りのようなものです。

もう冬に向かっているというのに、百日草が元気に咲いてくれました。

「まだまだ咲きます。まだまだ元気です。」と言っているようです。

私も、頑張ろうっと。

正しい目標に向かって、正しい方向で努力を継続している皆さん。

未来はあなた方の手の中にあります。

私たちは、歴史の大きな転換点の中にいます。

少しずつ事実が見え始めてきているようです。

邪魔する人たちもいますから、歴史の闇の中に埋もれてしまうかもしれません。

でも、頑張れ。

そのような時代でも、花を咲かせることはできます。

皆さん方の花を咲かせることはできます。

皆さん方に神さま仏さまのご加護がありますように。

61歳のオッサン公認会計士でした。

では、また。

「お金」というと、一般的には、紙幣、硬貨、預金と考える方が多いと思います。

会計上はどうでしょうか。

規則会計の中の財務会計でのお金について見てみます。

財務会計上のお金のひとつの表現方法として、貸借対照表に、「現金及び預金」という項目〔これを、会計では、勘定科目(かんじょうかもく)といいます〕で表示されます。

預金は、金融機関の預金ですが、現金は、紙幣、硬貨だけではありません。

通貨代用証券という、ほぼ現金を含みます。

通貨代用証券とは、他人が振り出した(発行した)小切手、送金小切手、銀行振り出しの小切手などです。(詳しい説明は省略します。)

また、財務会計上のお金の別の表現方法として、お金計算書におけるお金の表現方法があります。

お金計算書におけるお金の表現方法は、その名称も、その内容も、お金計算書ごとに異なります。

また、同じお金計算書でも、作成している企業によって、異なる場合があります。

例えば、お金計算書の例として、キャッシュ・フロー計算書で説明してみます。

キャッシュ・フロー計算書では、最終的に計算されるお金を「現金及び現金同等物」と表現します。

ここでいう「現金」とは、手許現金(実際に企業が持っている現金)と要求払預金(普通預金、当座預金等)をいいます。

「現金同等物」とは、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか追わない短期投資をいいます。

なんか難しいですね。

例えば、取得日から満期日までの期間が3カ月以内の短期投資である定期預金、譲渡性預金、コマーシャルペーパー、公社債投資信託等とされています。

これも難しいかもしれません。

言いたいことは、貸借対照表の「現金及び預金」とキャッシュ・フロー計算書の「現金及び同等物」は、必ずしも同じではないということです。(同じになることもありますが。)

また、現金同等物として、何を含めるかは、各企業の資金管理活動により異なることが予想されるため、経営者の判断に委ねることが適当と考えられています。

そのため「現金及び現金同等物」の内容等を注記するものとされています。

つまり、「現金及び現金同等物」の内容は、企業ごとに異なることもあるということです。

お金計算書の例として、収支計算書というものもあります。

収支計算書という名称は、社会福祉法人では、資金収支計算書、公益法人では、収支計算書、学校法人では、資金収支計算書となっています。

最終的に計算されるお金も名称が異なります。

社会福祉法人では、「支払資金」、公益法人では、「収支差額」、学校法人では、「支払資金」となっています。

また、その範囲も違います。

社会福祉法人の「支払資金」は、基本的には貸借対照表の流動資産から流動負債を控除した金額となります。(流動資産は短期間で現金・預金が入ってくる項目、流動負債は短期間で現金・預金が出ていく項目と考えてください。いずれ説明するつもりです。多分?)

公益法人の「収支差額」も、社会福祉法人と同じように貸借対照表の流動資産から流動負債を控除した金額としているところが多いようですが、注記において、その「収支差額」とする資金の範囲を明示するようになっています。

つまり、貸借対照表の流動資産から流動負債を控除した金額以外でもいいよということです。

学校法人の「支払資金」は、貸借対照表の現金及び預金と同じ金額となるようになっています。

今回は、財務会計上のお金について説明しました。

言いたかったことは、会計上のお金といっても、その名称、範囲、計算方法が、企業ごとに、お金計算書ごとに、異なっていることがあるということです。

また、会計上のお金は、一般的なお金、つまり、紙幣・硬貨・預金以外のものが含まれる場合もあるということです。

会計においては、規則会計でも、自由会計でも、この「お金」が非常に重要な意味、役割、機能等を持っていますので、今回、会計上のお金について説明しました。

一般的なお金、つまり、紙幣・硬貨・預金についても、私の考え方を説明するつもりです。

(いつになるか分かりませんが・・・。)

会計に関連した私の考えについて、書こうと思います。

できるだけ分かり易く書きたいのですが、難しくなるときもあるかもしれません。

会計は分からないけど興味がある方、会計を勉強したいと思っている方、会計に携わっている方、何かのご縁で私のブログを読んでいただいた皆様のお役に立てれば幸いです。

皆様に、神さま仏さまのご加護がありますように。

61歳のオッサン公認会計士でした。

では、また。

季節の変わり目は体調がよくありません。

歳のせいかもしれません。

介護・家事で、肉体的な負担に加え、精神的な負担が大きいせいかもしれません。

最近は、この季節の変わり目の不調の程度が重くなっているような気がします。

体調が悪いと怒りっぽくなります。

母のちょっとした動作に怒るように声を出して注意します。

叱っているのか、怒っているのか分かりません。

先日、ウンコのついたパットを私が目を離したスキに自分で片付けようとしたため、怒ってしまいました。

よくウンコを自分で処理したがりますが、自分で処理はできません。

かえって汚すだけなのです。

過去に、何回も、「しなくていい」「かえって、私の負担が増すだけだから、しなくていい」と言っているのに、やってしまいます。

かなり疲れて、体調が悪いところに怒ってしまい、増々、体調が悪くなりました。

精神的にも、怒って悪かったという罪悪感のような後悔の念もあり、ドッと疲れてしまいました。

落ち込んでしまいました。

そんなときに、

「そのままのお前でいいよ」

「完璧な介護じゃなくていいよ」

という言葉が頭に浮かびました。

少し気が楽になりました。

「そのままのお前でいいよ」とは、「母に厳しく注意するお前でいいよ」ということではなく、「悪いと思った行いは反省し、繰り返さないような工夫をして実施する」「失敗を繰り返しても反省・工夫をして、少しでも、冷静な状態、穏やかな状態、優しい状態を保つような自分を目指していく」という「今のお前でいいよ」ということです。

「完璧な介護ではなくていいよ」とは、「より良い介護を目指す」ということです。

この少し後も、また怒ってしまいました。

また、やり直しです。

ただ、怒り方が、「私も身体が万全でない。すごく疲れている。すごく体調が悪い。だから、日頃、注意していることを守るようにして。それを守らないだけで、ドッと疲れが増すんよ。」というように強く伝えると、母も少し心に響くのか、その後、態度が少し変わります。

介護する側も介護受ける側も、神さま仏さまではありません。

完璧ではありません。

反省・工夫を繰り返しながら、なんとか生き抜いているのです。

お互いに頑張っているのです。

努力をしているのです。

少し前になりますが、彼岸花に蝶がとまっているところを撮ることができました。

カメラを構えても逃げずに収まってくれました。

なんか、ホッとします。

ありがとね。

介護をしている方、介護について迷われている方、将来、介護の不安のある方等など、何かの参考になれば幸いです。

たいへんな時代に、介護をするのも大変です。

皆様に、神さま仏さまのご加護がありますように。

61歳のオッサン公認会計士でした。

では、また。