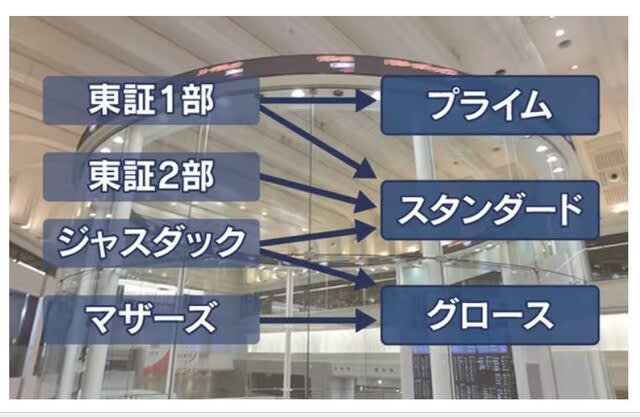

東証の上場会社区分が、来年4月に整備されるのは知っていたが、その詳細を改めて、調べてみた。今まで、東証一部、二部、Jasdaqスタンダード、グローズ、そしてマザーズと、何が何だか分からなくなっていたのが、プライム、スタンダードそしてクローズと整理され、だいぶ上場会社区分がわかりやすくなる。札幌、名古屋そして福岡には、東証東証とは別の独自の株式市場があるが、これらは多少の変更はあるが存続される。なお、大阪証券取引所は、大阪取引所は、株式会社日本取引所グループの支部である。日経によると、2020年における株式市場規模は、東京が742兆円、名古屋が1199億円、札幌350億円、福岡265億円で、3つの証券取引所の日本経済における影響力は。小さいが、それぞれの地域における影響力は大きいという理由で存続するという。然しネットが発達し、世界がグローバル化しているので、存続意義は少ないように思える。祖0レぞれの取引所で上場しても発展すれば、日本取引所に上場するのが常態になっているからだ。

日本証券取引所グループのWeb サイトの定義を引用する:::::::::::::::::::

2022年4月4日以降のそれぞれの新市場区分のコンセプトは以下のとおりです。

| プライム市場 | 多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場 |

| スタンダード市場 | 公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場 |

| グロース市場 | 高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場 |

上場基準

各市場区分のコンセプトに応じて、流動性(注1)やコーポレート・ガバナンス(注2)などに係る定量的・定性的な上場基準をそれぞれ設けます。

また、各市場区分への新規上場基準と上場維持基準は、原則として共通化し、上場会社には、上場後においても継続して各市場区分の新規上場基準の水準を維持していただくこととします。

さらに、各市場区分はそれぞれ独立しており、上場会社が他の市場区分へ変更する場合には、変更先の市場区分の新規上場基準と同等の基準に基づく審査を改めて受け、その基準に適合することが必要です。

- 流動性とは、市場に出回る株式の数・金額の多寡を示す尺度であり、流動性が高いほど、投資者にとって売買しやすい銘柄であると言えます。

- コーポレート・ガバナンスとは、企業が、株主をはじめとする様々な利害関係者の立場を踏まえたうえで、透明・公正かつ迅速・果断な意思決定を行うための仕組みを言います。

")

")

")

東証1部146社「プライム」選ばず 日本オラクルや白洋舎

東京証券取引所の新市場への移行申請を年末に控え、最上位市場である「プライム」以外を選ぶ1部企業が相次いでいる。日本オラクルや大庄、白洋舎など146社が11月末時点で、プライムに次ぐ市場である「スタンダード」を選んだ。プライムの基準に未達だったり、基準を満たしていても身の丈に合った市場に上場したいと考えたりする企業が目立つ。

東証はプライム市場を海外投資家から資金を呼び込む市場と位置づける。企業がスタンダードを選ぶことで、投資家層が限られる可能性もある。まだどの市場区分を選ぶか表明していない企業も多く、移行申請の期限である12月末に向けて流動的な要素も残る。

東証の市場区分は1部、2部、ジャスダック、マザーズの4つから、2022年4月に流通時価総額など新基準に基づきプライム、スタンダード、グロースの3つに再編される。東証は7月、企業にどの市場の基準に適合しているか通知。企業はそれを踏まえて希望する市場を申請し、東証が集約して22年1月に全企業の上場市場を公表する。

焦点となるのは、東証1部に上場する約2000社のうち何社がプライムに残留するかだ。プライム上場には流通時価総額100億円や流通株式比率35%以上といった新基準が導入される。東証は7月、1部の7割にあたる1527社がプライム基準を満たす一方、3割の664社は未達だと明らかにした。併せて基準未達の場合でも企業が改善に向けた計画書を提出すれば当面はプライムに残留できる経過措置も設け、年末までに計画書を開示するよう求めた。

みずほ信託銀行企業戦略開発部の調べによると、11月末までに日本オラクルや大庄、白洋舎など1部上場の146社がプライムではなくスタンダードを選んだ。ほとんどがプライム基準を満たしていないとみられ、6月時点でプライム基準を満たしていない1部上場の664社の約2割にあたる。

「プライム基準にはコストや労力を要するものがある。自社の規模を踏まえて本業に経営資源を振り向けることが企業価値向上につながる」。工作機械メーカーの滝沢鉄工所はスタンダードを選んだ理由をこう説明する。QUICKによると同社の流通時価総額は60億円程度と、プライム基準の100億円を下回る。時価総額を引き上げるには業績拡大のほか自社株買いや投資家向け広報(IR)を強化する必要があるが、短期的に基準をクリアするのは難しい。

電源機器を手がけるオリジンもスタンダードを選んだ。「経営環境が厳しく、現時点では収益基盤の再構築を最優先する」(同社)という。三菱商事子会社の日東富士製粉やセコム子会社のパスコなど、特定企業の傘下にありスタンダードを選ぶ企業も目立つ。親会社の保有株比率が高いと、流通株式比率をプライム基準の35%以上まで高めにくい面がある。

高知銀行や北九州市地盤の百貨店、井筒屋など地方企業でもプライム以外を選ぶ企業が多い。東証はプライムを「海外投資家から選ばれるグローバル企業向け市場」と位置づける。中古車販売のケーユーホールディングスは一時、プライムを目指すことを検討したが「国内で事業を営んでおり、海外投資家比率も決して高くない」として、市場区分をスタンダードに変更した。

これまでは1部上場を社会的ステータスと考える企業も多かったが、市場再編を機に横並び意識から脱却して身の丈に合った市場を選ぶ企業も出ている。スポーツクラブ運営の東祥や半導体検査用部品の日本電子材料は、プライム基準に適合していたがスタンダードを選んだ。日本電子材料は「どの市場区分であっても企業価値の向上と適切なガバナンス体制を整えていく」としつつ、時価総額が約270億円では日本を代表する企業が集まる市場であるプライムにはそぐわないと判断した。

半面、経過措置の活用によりプライム残留を選ぶ企業もある。三陽商会やソーダニッカなど約80社が11月末までに改善計画書を提出してプライム残留を選んだ。プライム基準未達の1部企業(664社)の約1割にあたる。クラウドサービスを手がけるサイバーリンクスは「事業で顧客の重要な情報を扱うので、客観的に見た信用力が必要」として計画書を開示した。

まだプライム基準未達企業の7割程度にあたる約440社は希望市場を表明しておらず、最終的にプライム上場が何社になるかは不透明だ。イチケンやコプロ・ホールディングスなどが開示していない。改善計画書を作成する際には、自社株買いといった財務戦略や資金配分計画などを見直す場合が多く、悩む企業も多い。年末にかけて残留を断念する企業も一定数ありそうだ。

仮に改善計画書を提出してプライムに残留したとしても曖昧さが残る。

東証は経過措置をいつまで続けるか明示していない。計画書を開示した企業の中には、プライム基準の達成時期を7年後に設定した企業もある。市場再編の目的の一つは、1部市場で増えた企業価値の小さい「小粒企業」に対し、価値向上の取り組みを促すことだ。大和総研の神尾篤史主任研究員は「投資家のためにも経過措置の厳格化については早く明確に方針を示すべきだ」と指摘する。

市場再編を機にマザーズやジャスダックからプライムに移行する企業も出てくる可能性がある。メルカリは新市場の移行日時点ではグロースに上場するが、プライムへの市場区分変更の申請に向けて準備を行う。ただこうした企業は全体としてはわずかにとどまりそうだ。