携帯電話の本格値下げへの序曲か??

本日の株価は如何なるか❓(下記・・下段)

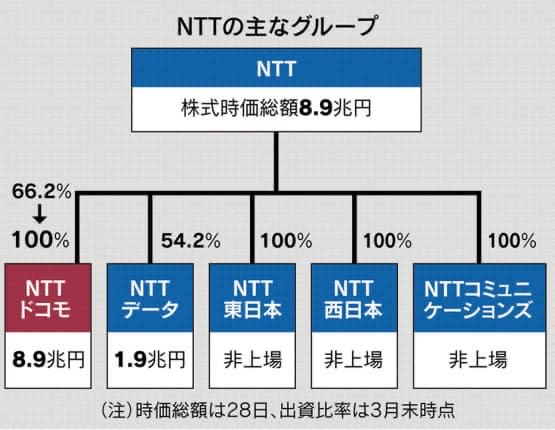

NTTは上場子会社のNTTドコモを完全子会社にする。

一般株主が持つ3割強の株式をTOB(株式公開買い付け)で取得する。

投資額は4兆円超とみられ、国内企業へのTOBとして過去最大となる。

グループ一体で次世代通信規格「5G」やIoTへ投資し、世界での成長につなげる。

菅義偉首相が掲げる携帯電話料金の値下げも見据え、経営を効率化する。

近く発表する。

NTTはドコモ株の66.2%を保有している。

残り約34%の株式をTOBで取得する。TOB時には株価にプレミアム(上乗せ幅)を乗せる。

プレミアムが一般的な3割強とすると、買収規模は4兆円を超える。

ドコモはTOB終了後に上場廃止になる見通し。

4兆円超という規模は国内企業に対するTOBとしては過去最大となる。

M&A(合併・買収)でも、

富士、第一勧業、日本興業の3行の合併(現みずほフィナンシャルグループ)などの銀行再編に次ぐ規模だ。

NTTは6月末で約1兆円の手元資金を持つ。買収資金の多くは負債で調達するとみられる。

完全子会社化によって菅政権が掲げる携帯電話料金の値下げに対応する。

NTTはドコモの経営判断を素早くし、

NTTコミュニケーションズなど他のNTTグループ会社との連携を強化する。

5GやIoTの投資を効率化して、値下げの原資となるコスト削減につなげる。

NTTは光技術を活用した次世代通信網を成長戦略に掲げる。

2030年までに既存の約100倍のデータ伝送容量を持つ通信ネットワークの実用化を目指している。

6月にはNECへ約5%の出資を決めた。

高い通信技術と装置を合わせ、海外の通信インフラ大手に対抗する。

NTTにとってドコモからの収益貢献は大きい。

ただ現在は利益の3割超がNTT以外に流出している。

完全子会社化によって、ドコモの利益をすべてグループに取り込める。

非上場になり、収益悪化につながる値下げにも踏み切りやすくなるとみられる。

親会社と子会社が共に上場する親子上場は、

親会社と子会社の一般株主との利害が一致せず、

グループ全体として相乗効果が上げにくいことがある。

完全子会社化で子会社の一般株主との利益相反関係を解消できる。

総務省のデータによると6月末時点のドコモの契約数シェアは37%と

KDDI系の28%とソフトバンク系の22%を上回る。

ただドコモは他社より1契約数あたりの利益が低く、

21年3月期の連結営業利益は携帯大手3社のなかで2年連続の最下位の見通し。

ドコモは電気通信市場における公正な競争の確保を掲げる政府措置により、

1992年にNTTから分離した。設備投資に必要な資金を調達するため、98年に東証1部に上場した。

以上 トピックスニュース

ドコモはサブブランドはやらない方針

一方では

10/1より

サブブランド一本化へ

抱え込み作戦に誘導するショップ

誰の為の評価・・・顧客は置き去り?

株価は

⬇️

⬇️

⬇️

⬇️

⬇️