積極的な事業展開を図っていく過程において、様々な要因によって、何らかの損失を被ることもあり得ます。このような、損失が発生する可能性のことを「リスク」と言います。

一口にリスクと言っても、その影響は軽微なものもあれば、経営そのものを揺るがすような大きなものまで様々です。また、そのリスクが現実のものとなる可能性も、限りなくゼロに近い場合もあれば、かなりの確率で起こり得る場合もあるでしょう。

このような、影響の大きさや可能性の大きさに応じて、リスクへの備え・対応の方向性は大きく次の4種類に分けることができます。

実現する可能性が高く、しかもその影響が甚大となり得るようなリスクを抱えている場合は、いっそのこと「その事業から撤退する」という考え方があります。これをリスクの「回避」と言います。

また、同様に実現する可能性が高くとも、その影響がそれほど大きくない場合、あるいは工夫次第でダメージをコントロールできるような場合は、様々な対策を施すことによって、損失を軽減する方向に誘導します。これをリスクの「軽減」と言います。

さらに、実現する可能性は低いのですが、一度実現してしまうと影響が大きい場合には、例えば保険を掛ける・他者とリスクを分散し合う等のように、第三者の助けを借りる方法があります。これをリスクの「共有」と言います。

そして、実現する可能性は低く、実現してもその影響が小さいのであれば、そのまま覚悟を決めて、損失を甘受してしまう道もあります。これをリスクの「保有」と言います。

もう少し、詳しく見てみましょう。リスクの共有はさらに「移転」と「分散」に分類することができます。リスクの移転は、保険を掛けるなどの手段で、相手にリスクを肩代わりして貰う方法です。また、リスクの分散は、一つのリスクを自分だけで抱えるのではなく、他者にも部分的に担ってもらうことで、各々の担うリスクを小さくするものです。

ここでは、気象情報を事業運営に役立てることを念頭に置いておりますので、事業から撤退する「回避」と、リスク対策を行わない「保有」の場合は考えません。従って、「低減」と「共有」について考えることになります。

リスクの「低減」に対応するのが「ウェザー・マーチャンダイジング」、またリスクの「共有」に対応するのが「ウェザー・デリバティブ(天候デリバティブ)」です。

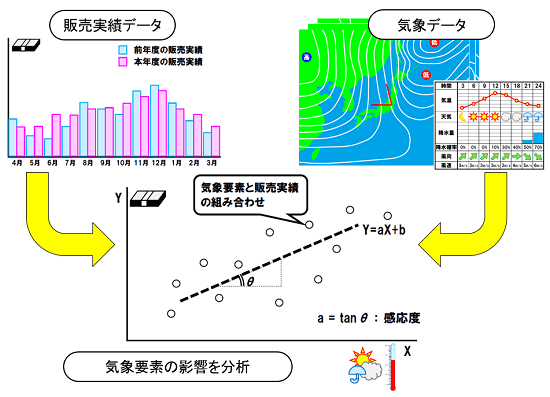

いずれの場合でも、まずは気象の変化と事業への影響の関連性について分析する必要があります。気温を例に考えてみると、日平均気温、日最高気温、日最低気温、あるいは月平均の気温、週平均気温、さらには平年差、前年差、あるいは、ある期間における閾値以上(未満)の日数・・・など様々な設定のやり方があります。

そして、それらの気象要素を横軸に取り、縦軸には販売量・販売金額、来客数などを取ります。過去の観測結果と実績をプロットして行き、相関関係を求めます。そこで得られた近似直線(Y=aX+b)の傾き(a)が「感応度」です。例えば、横軸に気温、縦軸に売上を取った場合、感応度は「気温が1℃変化すると、売上は○円変わる」事を意味します。この関係を使って、気象要素(物理量)を経済価値(貨幣価値)に変換します。

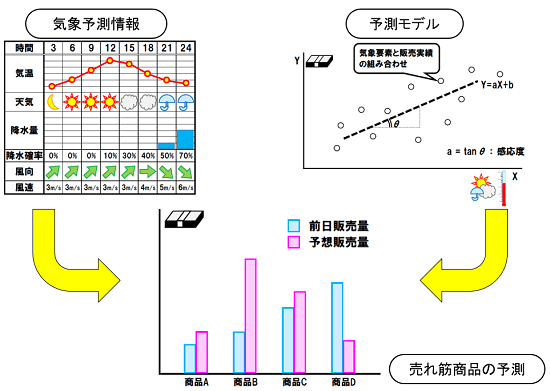

ウェザー・マーチャンダイジングの場合は、この関係(Y=aX+b)が求まると、この式を「予測モデル」として用います。気象予測情報を受け取ると、この予測データを入力(X)として、予測モデルに適用して計算することで、例えば、予想販売量など(Y)を算出します。

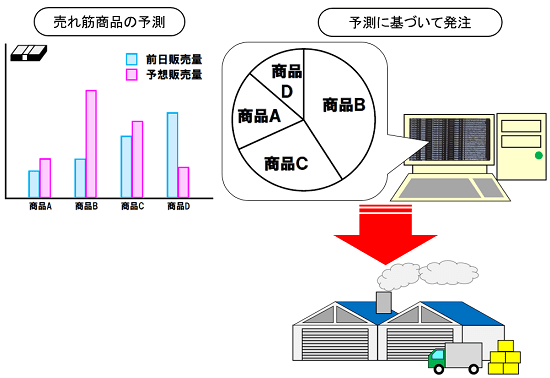

予め、いろいろな商品について相関分析を行っておくことで、次の売れ筋商品はどれなのか・・・の見当を付けることができます。要は売れ筋(になり得る)商品を中心に発注し、死に筋(になり得る)商品の発注は抑えることができるわけです。

続いて、ウェザー・デリバティブの場合を考えてみます。先述の通り、気象要素と販売実績などの相関分析を行うことで感応度を得ることができます。

そして、今度は気象要素の出現し得る範囲の確率分布を求めます。平均的にはどの程度の値が現れやすいのか、また上昇(下降)する場合はどれほどまで上昇(下降)し得るか、そしてその可能性(確率)はどの程度か、を分析します。将来に起こり得るリスクは不確定性を伴いますので、不確定性の振る舞いを確率論的にアプローチしようという考え方です。これらの分析結果を基に、保険プラン(正確には金融商品)を設計します。

保険と言うと、予め売り手が用意した複数のプランの中から、買い手に合いそうなものをチョイスして購入を勧める、と言うイメージがあるかも知れません。しかし、天候デリバティブの場合は、どのような気象要素が、どのような形で影響を及ぼすのかは各企業それぞれに異なりますので、その性質上「オーダー・メード」で設計する必要があります。

一般的な保険商品が「プロダクト・アウト」であるのに対して、ウェザー・デリバティブは「マーケット・イン」であるのも特徴的です。

一口にリスクと言っても、その影響は軽微なものもあれば、経営そのものを揺るがすような大きなものまで様々です。また、そのリスクが現実のものとなる可能性も、限りなくゼロに近い場合もあれば、かなりの確率で起こり得る場合もあるでしょう。

このような、影響の大きさや可能性の大きさに応じて、リスクへの備え・対応の方向性は大きく次の4種類に分けることができます。

実現する可能性が高く、しかもその影響が甚大となり得るようなリスクを抱えている場合は、いっそのこと「その事業から撤退する」という考え方があります。これをリスクの「回避」と言います。

また、同様に実現する可能性が高くとも、その影響がそれほど大きくない場合、あるいは工夫次第でダメージをコントロールできるような場合は、様々な対策を施すことによって、損失を軽減する方向に誘導します。これをリスクの「軽減」と言います。

さらに、実現する可能性は低いのですが、一度実現してしまうと影響が大きい場合には、例えば保険を掛ける・他者とリスクを分散し合う等のように、第三者の助けを借りる方法があります。これをリスクの「共有」と言います。

そして、実現する可能性は低く、実現してもその影響が小さいのであれば、そのまま覚悟を決めて、損失を甘受してしまう道もあります。これをリスクの「保有」と言います。

もう少し、詳しく見てみましょう。リスクの共有はさらに「移転」と「分散」に分類することができます。リスクの移転は、保険を掛けるなどの手段で、相手にリスクを肩代わりして貰う方法です。また、リスクの分散は、一つのリスクを自分だけで抱えるのではなく、他者にも部分的に担ってもらうことで、各々の担うリスクを小さくするものです。

ここでは、気象情報を事業運営に役立てることを念頭に置いておりますので、事業から撤退する「回避」と、リスク対策を行わない「保有」の場合は考えません。従って、「低減」と「共有」について考えることになります。

リスクの「低減」に対応するのが「ウェザー・マーチャンダイジング」、またリスクの「共有」に対応するのが「ウェザー・デリバティブ(天候デリバティブ)」です。

いずれの場合でも、まずは気象の変化と事業への影響の関連性について分析する必要があります。気温を例に考えてみると、日平均気温、日最高気温、日最低気温、あるいは月平均の気温、週平均気温、さらには平年差、前年差、あるいは、ある期間における閾値以上(未満)の日数・・・など様々な設定のやり方があります。

そして、それらの気象要素を横軸に取り、縦軸には販売量・販売金額、来客数などを取ります。過去の観測結果と実績をプロットして行き、相関関係を求めます。そこで得られた近似直線(Y=aX+b)の傾き(a)が「感応度」です。例えば、横軸に気温、縦軸に売上を取った場合、感応度は「気温が1℃変化すると、売上は○円変わる」事を意味します。この関係を使って、気象要素(物理量)を経済価値(貨幣価値)に変換します。

ウェザー・マーチャンダイジングの場合は、この関係(Y=aX+b)が求まると、この式を「予測モデル」として用います。気象予測情報を受け取ると、この予測データを入力(X)として、予測モデルに適用して計算することで、例えば、予想販売量など(Y)を算出します。

予め、いろいろな商品について相関分析を行っておくことで、次の売れ筋商品はどれなのか・・・の見当を付けることができます。要は売れ筋(になり得る)商品を中心に発注し、死に筋(になり得る)商品の発注は抑えることができるわけです。

続いて、ウェザー・デリバティブの場合を考えてみます。先述の通り、気象要素と販売実績などの相関分析を行うことで感応度を得ることができます。

そして、今度は気象要素の出現し得る範囲の確率分布を求めます。平均的にはどの程度の値が現れやすいのか、また上昇(下降)する場合はどれほどまで上昇(下降)し得るか、そしてその可能性(確率)はどの程度か、を分析します。将来に起こり得るリスクは不確定性を伴いますので、不確定性の振る舞いを確率論的にアプローチしようという考え方です。これらの分析結果を基に、保険プラン(正確には金融商品)を設計します。

保険と言うと、予め売り手が用意した複数のプランの中から、買い手に合いそうなものをチョイスして購入を勧める、と言うイメージがあるかも知れません。しかし、天候デリバティブの場合は、どのような気象要素が、どのような形で影響を及ぼすのかは各企業それぞれに異なりますので、その性質上「オーダー・メード」で設計する必要があります。

一般的な保険商品が「プロダクト・アウト」であるのに対して、ウェザー・デリバティブは「マーケット・イン」であるのも特徴的です。