日銀が13、14両日に開いた金融政策決定会合で、長期国債の買い入れ額を現行の月6兆円程度から減額する方針を決めた。行き過ぎた円安の抑制を念頭に置いた措置であり、決定に異論はない。

ただ、国債買い入れの減額だけで、金利上昇に誘導して為替市場での円安の流れを止めるには無理がある。日銀は早期に追加利上げに踏み切り、大規模な金融緩和からの脱出を図らねばならない。

円安は日本の物価高騰に拍車をかけ、家計や中小企業に深刻な打撃を与えている。

日銀は3月にマイナス金利を解除して利上げ方向に踏み出した後も、国債の買い入れ規模を維持した。国債の大量買い入れで金利を低く抑え、企業社会に潤沢な資金を供給する目的だ。市場では緩和路線が続くとみなされ、円安に歯止めが掛からなかった。

日銀の植田和男総裁は4月26日の会見で「円安による基調的な物価への影響は無視できる範囲か」との質問に「はい」と返答。市場で円安容認と受け取られ、この直後、一時1ドル=160円台と34年ぶりの円安水準に突入した。

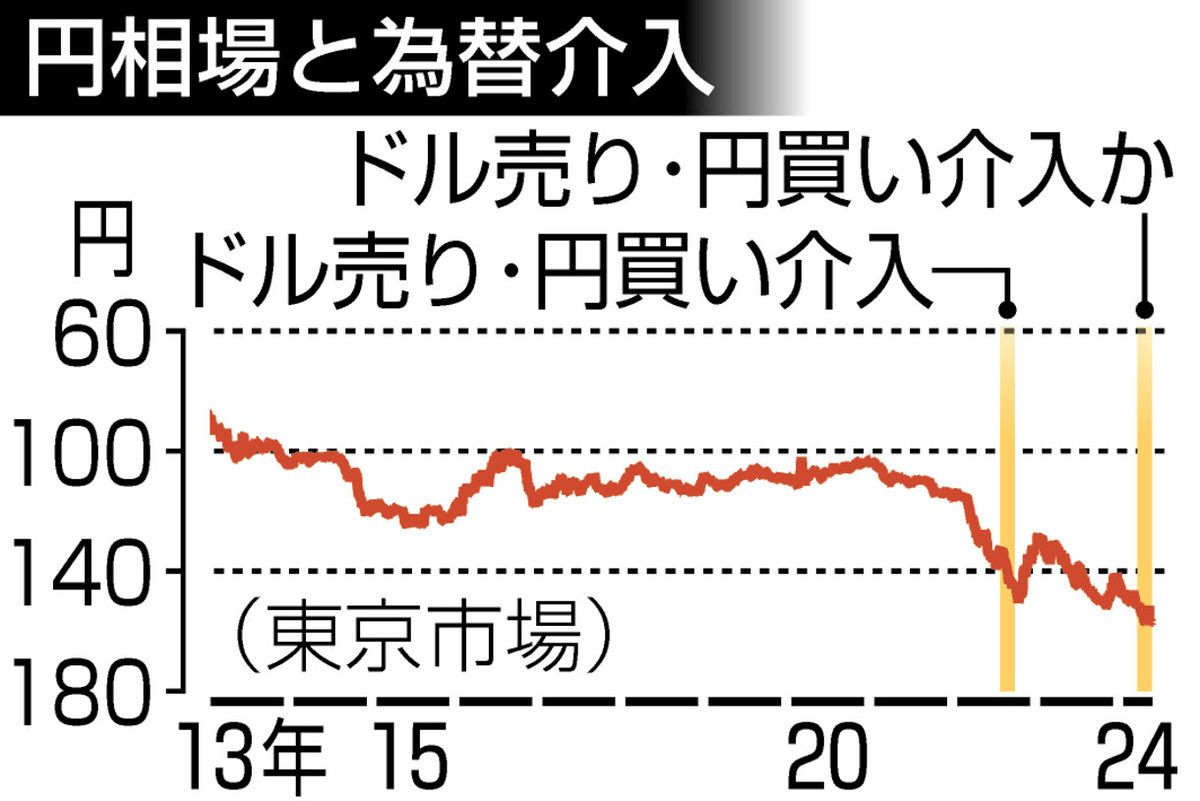

その後、政府・日銀は2022年秋以来の円買い介入をしたとみられる=グラフ。しかし、介入効果は乏しかった。さらに植田氏は5月7日に岸田文雄首相と面会し発言を軌道修正した。

円安の直接の要因は日米の金利差が開いていることだが、インフレ懸念が残る米国が本格的な利下げ路線に転じる可能性は低い。金利差の縮小には日銀が追加利上げを実施し、アベノミクスの「第1の矢」である大規模な金融緩和と決別することが不可欠だ。

利上げには、経営者心理を冷やして景気の足を引っ張る危険があり、住宅ローン金利の上昇にもつながりかねない。こうした懸念から、日銀が利上げに慎重にならざるを得ないことは理解する。

ただ円安で一部大企業が潤い、家計や中小企業が我慢を強いられる構造はもはや限界だ。「物価の番人」である日銀が、物価に影響する為替市場を軽視していいはずがなく、暮らしに寄り添った正常な金融政策への回帰を望みたい。

※コメント投稿者のブログIDはブログ作成者のみに通知されます