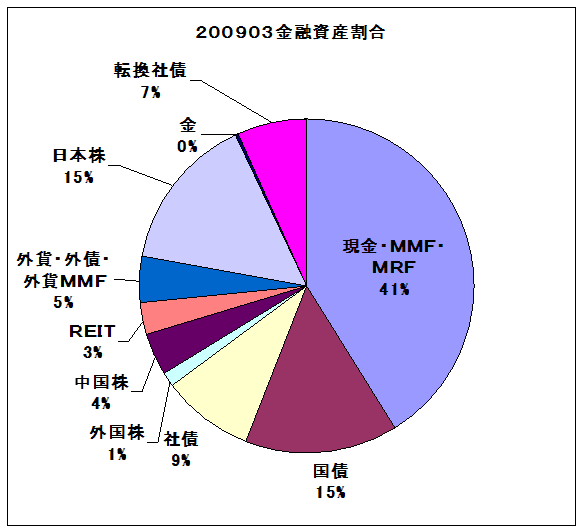

先日書いたSBI債、1年物は完売だそうです。年1.96%というのは、銀行の定期預金などと比較すれば相対的に高いですし、10万からというのもお手軽感があります。

期間半年のものは1.8%と1年物よりもややクーポンが低いですが、これも基本的には同様でしょう。

そういう意味ではこういう需要というのは個人向けにあるということだと思います。

無論、留意が必要な点もあります。

格付けはBBB(R&I)です。これは債券を発行できる最低の水準で、これ以下だと投資不適格ということになります。まあ、格付けそのものがあてになるのかというと、例のサブプライム云々では、格付け会社も随分批判されたりしております。

あと、この債券は

ユーロ市場で発行される円建社債ということです。別に通貨のユーロとか関係ありません。この形の方が発行条件などで有利ということなんでしょう。

で、オープンのマーケットで取引される債券ではなくて、店頭の取引です。つまり、途中で換金する必要がある場合は、安く買いたたかれて元本割れもあるということになりますね。金利が上昇したりしたら途中換金での時価はさらに下落することになります。

いくら定期預金よりはましとはいうものの、所詮は2%以下で、しかも税金が2割引かれますので、実質の手取りの利回りは8掛けです。単純な債券ですから、株式市場がどれだけ上昇してもなんの恩恵もありません。

中長期で寝かしておいてもいい資金が100万、200万あるのであれば、この債券よりは転換社債の方が面白いし、投資対象としてはいいのではないかと思います。

具体的には

8369京都銀行 120%コール付 2回CB劣後特約付

時価は94.5円。償還は2014/03/31で、転換価額は1145円です。

株価は853円、

パリティは74.5円で、終利 1.169%。

たびたび書いているような気がしますが、京都銀行は地銀の中では優良行としてよく取り上げられます。任天堂など、京都銘柄の株式を多く保有しており、その含み益は大きいです。

格付けもAなど高いと思います。

時価で買って、5年ほったらかしておいても1%以上では回ります。消極的にはこうですが、株式への転換価額から見た債券の価値(パリティ)は74.5円しかないのに、時価は94.5円。ということは、株式的な意味からは割高な価格ということになります。

5年の間に株価が大きく上昇するような場面があれば、転換社債の価格も当然上昇することになります。

消極的には償還時と時価の差額を取り、積極的には株価上昇による債券価格の上昇でのキャピタルゲインを狙うという形です。

さらにリスクを取れるのであれば

8375池田銀行(劣後特約付)3 時価は94円 55銭 買気配。

償還は2011/03/31。転換価額5043円で株式の時価は4310円。パリティ 85.47 円ですので、京都銀行2よりは割安。

ここは最近の転換社債としては珍しくクーポンが1.1%ついています。なので、償還まで保有しているだけで4%程度では回る計算になります。

ここは目先の業績は厳しいです。京都銀行ほどの安定感は感じられません。

が、直近で、取引先企業からの増資があったりします。また、泉州銀行との統合も控えています。まあ、不確定要因はありますが、株価が大きく上昇したりすれば転換社債の価格も上昇することになります。

私自身は両方とも既に1つずつ保有していますが、もし大きく価格が下落するようなことがあれば、京都銀行についてはもう一つ買ってもいいかなと思っています。

なお、転換社債は売買手数料が安い証券会社を利用しないと、えらく高い手数料がかかる場合がありますので、留意が必要です。但し、新規発行の場合は、大手証券会社しか扱いがないのでしょうがないですが。

あ、そうそう、リスクを取れるのであれば、最近は「かんぽの宿」云々で評判が悪いですが、オリックスのCBというのもあります。

上に挙げた数字は間違っている場合もありますので、ご自身でご確認くださいね。