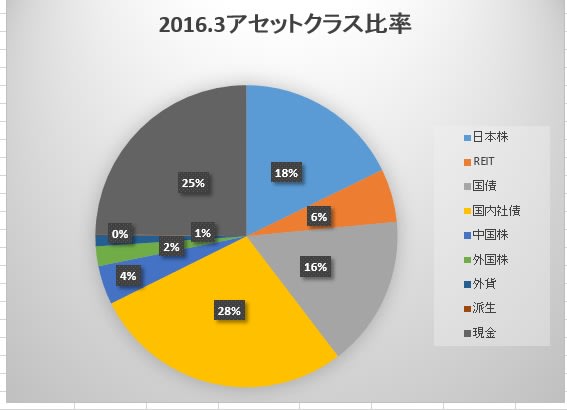

2016.9末時点でのアセットアロケーションの概要 全体のグラフ

で、20160930現在でのグラフはこれ。

前述したように、一時的要因で現金の比率が高く、国債の比率が低くなっています。

これは10月には8-9%相当の1000万分が国債の方に戻ります。

そうなると、全体の比率は3月末の時点とほとんど変化はありません。

全体の金額も1億2500万程度で、若干の減少程度でほとんど変化がないです。

やはり、全体としては、現金なり、社債の部分を、

外国株式や外国債券等にシフトしていくということになりましょう。

長期的にいえば、家計全体は、今から10年前後しないと夫婦の年金支給年齢には達しません。

今年などは、雇用による収入が皆無という状況になっており、

そのため、毎月のキャッシュフローはマイナスの時の方が多くなっています。

まあ、これは当初から織り込み済みです。

とりあえず年間の必要経費を概算で600万とします。

この分だけ運用で毎年稼げれば、それで資産の方は名目上減少しないということになります。

が、これはまれに年によっては実現することはあっても、ずっと継続すること現実的ではないので

その年間の経費600万の半分、300万を運用とその他のオークションなどの収入でカバーする

と考えます。

となると、年間のキャッシュフローのマイナスは300万。

10年間これが継続すると-3000万。となると、65才時点で9000万程度の資産は残り、年金需給

もという形になります。

金融資産としては、これ以外は生保が少しあります。

金融資産以外では、自宅と実家の土地・不動産があります。実家の方をどうするかというのは長期的には

課題です。いざとなれば、売却というのもありえますが、できれば、何かいい形で使いたいところ

です。といっても、普通の古い住宅ですので、建て替えなどすればまたコストがかかってしまいますが。

幸いなのは、今年度で下の娘も大学卒業になること。

これで学費負担が終了となり、来年4月からは逆に食費程度は家に入れてくれるでしょう。

まあ、この分は、そのまま本人の証券口座に入っていくだけですが。

で、20160930現在でのグラフはこれ。

前述したように、一時的要因で現金の比率が高く、国債の比率が低くなっています。

これは10月には8-9%相当の1000万分が国債の方に戻ります。

そうなると、全体の比率は3月末の時点とほとんど変化はありません。

全体の金額も1億2500万程度で、若干の減少程度でほとんど変化がないです。

やはり、全体としては、現金なり、社債の部分を、

外国株式や外国債券等にシフトしていくということになりましょう。

長期的にいえば、家計全体は、今から10年前後しないと夫婦の年金支給年齢には達しません。

今年などは、雇用による収入が皆無という状況になっており、

そのため、毎月のキャッシュフローはマイナスの時の方が多くなっています。

まあ、これは当初から織り込み済みです。

とりあえず年間の必要経費を概算で600万とします。

この分だけ運用で毎年稼げれば、それで資産の方は名目上減少しないということになります。

が、これはまれに年によっては実現することはあっても、ずっと継続すること現実的ではないので

その年間の経費600万の半分、300万を運用とその他のオークションなどの収入でカバーする

と考えます。

となると、年間のキャッシュフローのマイナスは300万。

10年間これが継続すると-3000万。となると、65才時点で9000万程度の資産は残り、年金需給

もという形になります。

金融資産としては、これ以外は生保が少しあります。

金融資産以外では、自宅と実家の土地・不動産があります。実家の方をどうするかというのは長期的には

課題です。いざとなれば、売却というのもありえますが、できれば、何かいい形で使いたいところ

です。といっても、普通の古い住宅ですので、建て替えなどすればまたコストがかかってしまいますが。

幸いなのは、今年度で下の娘も大学卒業になること。

これで学費負担が終了となり、来年4月からは逆に食費程度は家に入れてくれるでしょう。

まあ、この分は、そのまま本人の証券口座に入っていくだけですが。