こんにちは、彦Gです。

今日は、代休でゆっくりと休養しています。来年の手帳や、映画のDVDの買い物もできました。

さて、WINDさんの厳しい家計状況の記事(また、氷河期世代狙い撃ちか?、2023年12月11日)を拝見して、自分の家計も見直してみました。そうすると、大きなミスに気が付きました。

ミス:収入を手取りでなく、総額で計算していた!

よって、そのグラフを以下のように修正しました。

*************************

【家計シミュレーションの修正について】

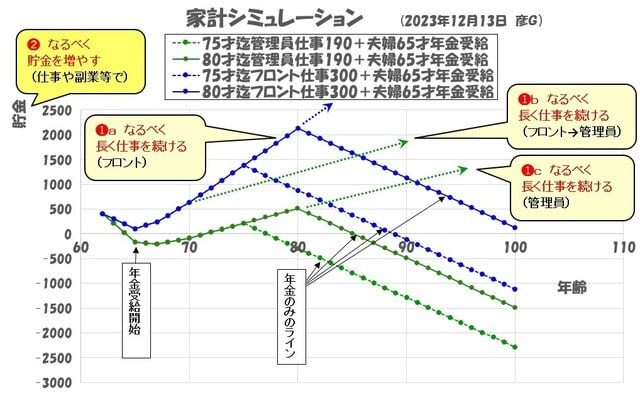

1.結果

収入を総額から手取りに修正しました。すなわち、①管理員の月収16万→13万、②フロントの月収25万→21万、③私の年金の月収17万→13万、④妻の年金の月収を6.5万→5万に修正しました。その結果は、以下の通りです。

(1)横に並べて比較(詳細はクリック下さい)

図1 修正前(ビフォー) 図2 修正後(アフター)

(2)縦に並べて比較

図1 修正前(ビフォー)

図2 修正後(アフター)

2.考察

(1)75才まで仕事を続ければ、それ以降は無職でもOKのシナリオ(図1の実線ライン)はダメになりました。

貯金(収入)の伸び率が、悪化しましたので。そりゃそうですよね。手取りでなくて、総額で計算していましたので。

(2)人生100年時代を生き抜くには、➊仕事をなるべく長く続けるか、➋貯金をなるべく多く増やすか、いずれかが必要だと思います。

➊は、長く継続できる仕事のご縁と、健康を維持することが最も重要ですね。両方を達成できる「マンション管理員」の仕事は、シニアの求人も多いので、超お勧めです。➋は、年金をもらっても、夫婦2人の無職だと1,000万/10年は減りますので、65才から95才まで無職で生きるには約3,000万の貯金が必要ということになります(➡老後3,000万問題じゃん~ )。よって、給料が少ない場合には、収入アップの方法(転職、昇進、副業、投資など)を考える必要がありますね。

)。よって、給料が少ない場合には、収入アップの方法(転職、昇進、副業、投資など)を考える必要がありますね。

3.まとめ

家計シミュレーションの間違いと、以下の方向性に気が付いて、ラッキーでした。

(1)仕事は死ぬまで続けること

⇒ 健康維持して、仕事を続けよう!

(2)途中で無職生活を送りたければ、貯金を多くすること

⇒ 副業、投資などにチャレンジしよう!

*************************

家計の定期的な見直しや振り返りは

大事ですよね。手取りで計算するのは

、そっちの方が実際に即してて現実的

ですよね。私もそうしてます。

最近は、小さくても楽しいと思える事に

浪費してますので、来月のカードの引き落とし

がヤバいです。

収入ー支出+(投資×運用利回り)

が基本の公式だと動画で見ました。

投資や副業にお互いに力を入れてみましょう。

手取りだと、税金や社会保険等の控除を考えなくてもよいので、今回のような計算ミスをしなくて良いと思いました。支出は、小さくてもたくさん浪費すると塵積もになるので、注意が必要そうですね。

その公式だと、収入が一定であれば、支出を節約して減らすか、投資や運用で増やすかの2択ですか!?投資はリスクもあるので、できれば副業(バイト等)も視野に入れておきたいところです。お互いに、色々と工夫しながら、家計を改善していきましょうね。

私も年金は、将来的にていき便に書かれている金額の7割に更に15%の税金で計算しています。

目標は65歳から働かなくても何とか生きて行けるようにです。

その為に数年、繰り下げしようかと。

今後、どうなっていくのかアンテナを張っていないと制度はどんどん改悪されるので、怖いですよね。

確かに、税金の増加、年金の減少と、国の政策の改悪化に庶民が苦しめられています。なるべく国民からお金を取って、お金も出さないという基本的な国の考えが見え隠れします。昔のように、年金もらって気楽な老後なんて無理ですので、仕事を死ぬまで続けて、年金は小遣い程度という時代になりつつありますね。

年金の繰下げ、厚生年金の増加(60才以降も仕事をして)などで上手く運用しないといけないですね。お互いに、知恵を出し合って、過ごしていきましょうね。