(© 東洋経済オンライン 大正製薬にとって史上最大となる海外買収はうまくいくのだろうか(撮影:尾形文繁))

(世界の同業他社との比較)

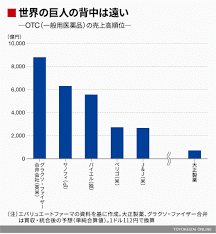

(過去の買収の経緯)

① ""大正製薬、「大衆薬」1800億円巨額買収の勝算 巻き起こる大衆薬の世界再編に生き残れるか""

大西 富士男 、2018/12/21 、08:00

国内大衆薬首位の大正製薬ホールディングス(大正HD)が同社史上、過去最大の買収に踏み切る。

大正HDは12月19日、世界製薬大手の米ブリストル・マイヤーズスクイーブ(BMS)の大衆薬子会社であるフランスUPSA社を1800億円で買収することを発表した。

大正HDの海外売上高は約320億円(2019年3月期見込み)。連結売上高2660億円(同)の10%強に過ぎない。ここにUPSAの売上高540億円(2017年度実績)が加わり、海外売上高は一気に860億円規模に急増。売上高に占める比率も25%超に急拡大する。

② パブロン、リポビタンDも伸び悩む

京都・清水寺が選ぶ今年の世相を示す漢字「災」は、2018年に入っての大正製薬にドンピシャリの言葉だったかもしれない。

今年5月に発表した早期退職優遇制度には、全社員の15%にあたる948名の社員が応募した。対象となる40歳以上に限って言えば、実に4人に1人が2018年末までに会社を去ることになる。「肩たたきはしない」という会社の言葉を信じるには、あまりに大量の人が退職する。2019年3月期の予想純利益は316億円。見かけ上はこれほど多くの人を減らす必要性は見えない。

国内で20年あまり販売を続けてきた発毛剤「リアップ」の独占状態にも風穴が空いた。医薬品会社アンファーが8月に新商品を出したのを皮切りに、OTC(大衆薬)大手で強力なライバルのロート製薬もリアップ後発品「リグロ」を2018年11月に発売。大正以外に5社がリアップを猛追している。

発毛剤以外でも、競合激化や国内市場の飽和で、看板商品である風邪薬「パブロン」やドリンク剤「リポビタンD」が伸び悩んでいる。

OTCやドリンク剤などのセルフメディケーション部門以上に厳しいのが、大正HDのもう一つの事業柱である医療用医薬品だ。

2002年に単独出資した中堅製薬の富山化学工業(現・富士フイルム富山化学)では、2018年7月末に富士フイルムHDへその持ち株すべてを売却した。大正HDと富山化学両社の販売専門会社だった大正富山医薬品は、大正HDの完全子会社に変わったが、2019年3月末で富山化学の分の薬の販売はなくなる。富山化学との約16年に及ぶ提携は、ほぼ成果をあげることなく消え去った。

今後は当面、大正製薬がオリジナルで開発した先発薬などを売るしかないが、特許切れや薬価引き下げなどの逆風も吹き、売上高減少に歯止めがかからない。将来に目を転じても、開発候補品の数は少なく、大型薬に化けそう有望品もない。「他社の開発品の導入も含め、検討する」と会社はいうが、大正HDの医療用医薬品部門はOTCと比べても力が弱い。八方ふさがりの状況だ。

③ 「東南アジアの成功」を再び

そうした中、会社にとってわずかな光となっているのが、海外事業だ。売上高は2016年度の275億円が2017年度に309億円へ、2018年度も325億円の見通しで、成長が続く。インドネシアやベトナム、フィリピン、マレーシアなど東南アジアを中心にドリンク剤やOTC薬の販売が拡大している。

成長の起点となったのが、2009年にBMSから買収したアジア・太平洋地域のOTC事業だ。10年近い歳月をかけて「安定的に事業運営が出来るようになった」(上原健・大正HD取締役)。

だがいかんせん、その規模が小さい。苛酷さを増す国内市場の逆風を跳ねのけ、グループ全体での成長を取り戻すために打った手が、今回の海外大型買収である。買収元が同じBMSなのは単に偶然かも知れないが、成功加速の狙いは同じ。「東南アジアの成功を再び」というわけだ。

ただでさえ潤沢な現預金は、富山化学の株式売却で2900億円超に積み上がっている。過去最大とはいえ今回の1800億円の買収資金は手持ち資金で対応すると会社は余裕綽々だ。6兆円を借り入れてシャイアー買収にこぎつけた武田薬品工業とは財務面の状況はまったく異なる。

それでも今回の買収に死角はある。

まずは欧州と東南アジアとの違いだ。東南アジアは東京本社が事業運営をコントロールできたが、遠く離れた欧州でそれは不可能だと会社側も認める。欧州企業を日本人や日本企業がうまく差配するのは難問だ。買収後の事業運営やガバナンスをうまく機能させることができるか。欧米での本格的な事業展開の経験がほぼないに等しい大正HDにとってはなおさらだ。

シナジー効果を本当に発揮できるのかも問題になる。UPSAは売上高の半分がフランスで、残りは東欧を含む欧州とアフリカ。アジアはわずかしかない。現在アジア中心に展開している大正HDと地域的な重複がないのはプラスだ。

④ シナジーは未知数

売上高を拡大するシナジーも口で言うほど簡単ではない。大正HDがBMSに代わり、売上高拡大に資するBMS以上のノウハウや資金、人材など提供できるのかどうか、未知数だ。

それ以上大きな疑問として残るのが、大正HDのビジネスモデルだ。国内OTCと国内医療用医薬品、海外の3本柱を伸ばすのが大正HDの方針。国内の医療用医薬品から撤退するなど論外というわけだ。

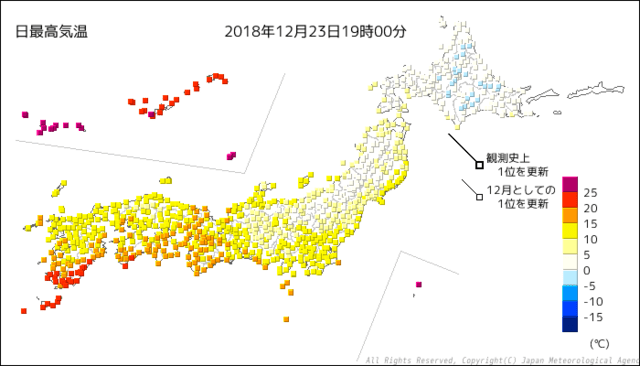

だがこれは世界の医薬品業界で起きている潮流とは真逆の動きだ。今年に入って、世界的なOTCの大再編が起きている。

大正HDの買収と同じ19日に、英グラクソ・スミスクライン(GSK)と米ファイザーがコンシュマー・ヘルスケア(CH)の合弁会社をつくることで合意した。売上高は1.4兆円(OTCのみでは8800億円)。規制当局の認可などを経て2019年後半に統合が完了すると、米J&Jに並ぶ世界のメガOTC会社が姿を見せる。

GSKは今春にもスイス・ノバルティスとつくるCH合弁会社の持ち分を1.4兆円で買取り、完全子会社化したばかり。独メルクは今年に入り、米P&GにOTC部門を4800億円で売却した。そして、今回のファイザーとBMSも、OTC部門の統合および売却で経営意思を実現したわけだ。

こうした動きの背景にあるのは、メガファーマ(巨大製薬会社)が医療用医薬品に資源・事業を絞り込み、ビジネスモデルの大転換を行っていることだ。新薬の研究開発は難しいテーマが増え、成功確率が3万分の1ともいえるほどに低下している。抗体や免疫阻害、細胞医療、再生医療、遺伝子治療と創薬手法もどんどん高度になり、研究開発コストは高くなる一方だ。メガファーマは収益率の低いOTC部門を手放し、その結果得た資金を医療用医薬品に集中投下する戦略をとらざるを得なくなっている。

⑤ 遠いメガファーマの背中

GSKとファイザーがつくった巨大OTC合弁会社も4年以内に分離され、株式上場させるなどで外部に切り離すのがGSKとファイザーの計画だ。メガファーマは売却資金を医療用に注ぎ込み、製薬のメガ競争に勝ち残ることに必死だ。

武田薬品工業はシャイアー買収後に1.1兆円の資産を売却する方針を表明している。有力な売却候補として「アリナミン」などのOTC部門があがっている。

世界的なOTC再編の影響を受けた今回の大正買収劇。だが、大正HDはただでさえ弱体化し、将来の展望が描けない医療用医薬品部門を抱え続ける。大正HDの史上最大とはいえ、今回の買収規模では世界の巨人の背中も見えない。まさに大正製薬の経営力が問われている

🌀 薬品、製薬、医療器械関連は、強い関心があり、情報・データーには注視しています。

そこでの問題点を簡潔に言いますと企業規模が余りに小さい事、それに関連して新薬

開発能力の情けなる程の貧弱さです。僅かに新興ベンチャー企業に期待を掛けています

が、これはという企業は、残念ながら、まだ、生まれていません。