NYダウ

海外(株価・指標):原則15分ディレイ(指数によって異なります)

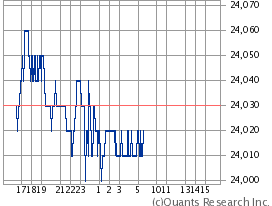

現在値 前日比

| 29,348.10↑ (20/01/17 17:07 EST) |

| +50.46 (+0.17%) |

始値 前日終値 高値 直近52週高値 安値 直近52週安値

| 29,313.31 | 29,297.64 (20/01/16) |

| 29,373.62 | 29,300.32 (20/01/16) |

| 29,289.91 | 24,088.90 (19/01/17) |

① ""再送-〔焦点〕遠のく財政再建、経済対策は無力 成長底上げ未だ力不足””

2020/01/17 16:14

(グラフィックスを追加しました)

[東京 17日 ロイター] -

政府が17日公表した財政と経済の中長期試算では、基礎的財政収支(PB)の状況は一段と厳しくなり、黒字化目標年次の赤字幅は拡大する見通しが示された。

成長と財政再建の二兎を追う安倍政権の狙いは今回も一段と遠のく形となっている。

人口減少社会のもとで大規模な財政赤字を抱える日本では、従来型の対策では成長力強化にも財政再建にもつながりにくいとして、専門家は安倍政権の政策の目先を変える必要性を指摘する。

<経済対策は成長強化にも財政再建にも無力>

昨年12月に閣議決定した事業規模26兆円に上る大型経済対策は、今回の試算で将来の成長率や財政収支にどう影響してくるのだろうか。

18年に続く大型対策は歳出を膨張させていることは事実だ。18年、19年の国債費を除いた歳出額は昨年7月試算を数兆円単位で上回っている。

一方で、経済対策で期待される成長への効果は、20年度に大きく発現し、1.1%ポイント程度成長率を押し上げるが、それ以外の年は、中長期的にはほとんど変わっていない。

「大型経済対策は潜在成長率の底上げにつながれば将来返ってくるはずだが、過去からの中長期試算をみるとそうとも言い切れないシナリオになっている」(大和総研の小林俊介・シニアエコノミスト)はそう指摘する。

📗 試算のうち、将来的に実質成長率2%・名目3%超を描く「成長実現ケース」でみると、アベノミクスが始まったばかりの14年1月の試算では、実質成長率は20年度にすでに2.3%に達し、PBは12兆円程度まで赤字が縮小しているはずだったが、経済対策を織り込んでもなお、今回の試算では1.4%成長どまりで、赤字はまだ15.3兆円残っているとの見通しだ。

成長と財政再建の二兎を追う、との安倍政権のスローガンは、いずれも後退している印象だ。

※ 印象ではなく厳しい現実です。何で経済部の記者が、このようなコンデンスミルクに黒糖を入れ、最後にグラニュー糖を掛けまわしたような甘い記事が書けるのか、一度じっくりと話してみたいです。

しかし、夢を描いたような「成長実現ケース」ではなく、「ベースラインケース」でみた方がむしろ現実の経済状況に近い。将来にわたり実質成長力は1%程度で推移するシナリオであり、PBは10年後においても全く黒字化浮上の兆しは見えない見通しとなっている。

小林氏によると、これですら、現状の0%台半ばの潜在成長率に比べれば上出来のシナリオだという。

<「本丸は少子化問題」>

実は、専門家からは人口減少という構造問題を抱える日本経済の地力からすれば、通常の経済対策は効果は薄いといわれている。

経済財政諮問会議の民間議員を務める柳川範之・東京大学大学院教授は、日本に必要なのは需要サイド向けの経済対策ではなく、供給サイドの強化だと指摘。地力のない日本に今必要なのは、人材投資とデジタル化による将来的な成長につながる歳出に力を入れることだと主張する。

👤 東京大学大学院の福田慎一教授も「本丸は少子化問題だ」と指摘。経済縮小に向かっている国では放っておけば成長率も税収も上がらない。今回の経済対策も、災害復旧や老朽化インフラの対策は必要とはいえ、いくら自然災害に対抗策を講じても成長力強化にはつながらないとみている。

折しも、政府は今年、社会保障改革の本丸である医療改革に取り組むことになっている。この分野は、歳出抑制の最も効果の高い分野であると同時に、高齢者偏重の社会保障制度に切り込み、本来あるべき全世代型社会保障に移行できるチャンスでもある。

👤 伊藤忠総研・チーフエコノミストの武田淳氏は「これまでの安倍政権のバラマキ的政策の目先を変える機会だ」とみている。

社会保障歳出のメリハリをつければ、歳出抑制いつながるだけでなく、若者の将来不安を緩和できれば消費活性化にもつながり、成長力にも寄与するという両面効果が期待できると指摘する。

同氏は、政権側が中長期試算における厳しい財政状況を認識して、社会保障改革でどう対応するのかに注目したいとしている。

※ 専門家のご高説は、言うのが40年遅れています。もう一つこの先生方の致命的な欠陥は政治音痴ですね。