年金改革がいろいろ取りざたされて久しい。

いまさら言ってもどうしようもないが、そもそも年金は積み立て方式だった。

毎月積み立てた金を国(社保庁)に託し、運用していただき、老後に配当してもらう。

利率が何%もあって、労働人口もどんどん増えている時代は、運用益も大きく、

老後の配分を考えても十分おつりが来た。

そこで野放図に何とか宿舎みたいなのをいっぱい作り、湯水のように金を垂れ流してもやっていけた。

そもそも、国民の平均寿命は定年(年金払い込み満期)から大体10年のころにスタートした仕組みだつた。

つまり、年金払い込みが35年とか40年で、年金の受給が10年の計算だから、払い込みの何倍も受給しても問題なかった。

しかし、高学歴化で就業開始年齢は遅くなり、寿命は延び、さらに利率は下がり、物価が上がった分年金も高くしていくと、

積立金は食いつぶすばかり。

そこで積み立て方式を止め、賦課方式(現役世代の払込金を年金原資とする)に変えることになった。

それでもいわゆる少子高齢化の波には勝てず、受給開始年齢はどんどん上がり、定年を伸ばしていく(=年金を長く払う)。

年金の上げ方も物価だけでなくいろいろな要素を加味してあげないで済むように工夫する。

つまり「入るを量りて出ずるを制す」

こちらからすれば、余裕があるときに無駄遣いばっかりして、今更金がないとは何事だ。

後で返すからねと言って金を取っときながら、使っちゃったものは仕方ないとは理不尽にもほどがある、と言いたいところだが、

法には勝てない。

さて、どんどん受給開始を遅らせている年金制度。

現在は65歳受給開始となっているようだ。

しかし、諸般の事情があってもっと早くもらいたい人もいる。

国側の都合としてはできるだけ長く働いて年金を収める側になってもらい、受け取り開始もできるだけ遅くしてもらいたい。

そこで、早くもらいたい人には減額、遅くしてくれる人には増額することになっている。

今は月単位で前後5年、つまり60歳から70歳まで需給開始を変動できる。

先々は需給開始を75歳まで先延ばしできるようにしようという案があるらしい。

国の財政を考えるとやむを得ないと言えなくもないが、個人個人にとっては死活問題だ。

2000万円問題など、年金だけでは暮らせないとメディアで取り上げられて物議をかもした。

100歳まで生きるならってことだから、正直言えばそこまで心配しなくちゃならないのかと思うし、

年金だけでは足りないのは最近言われたことでもなく、何をいまさら感はある。

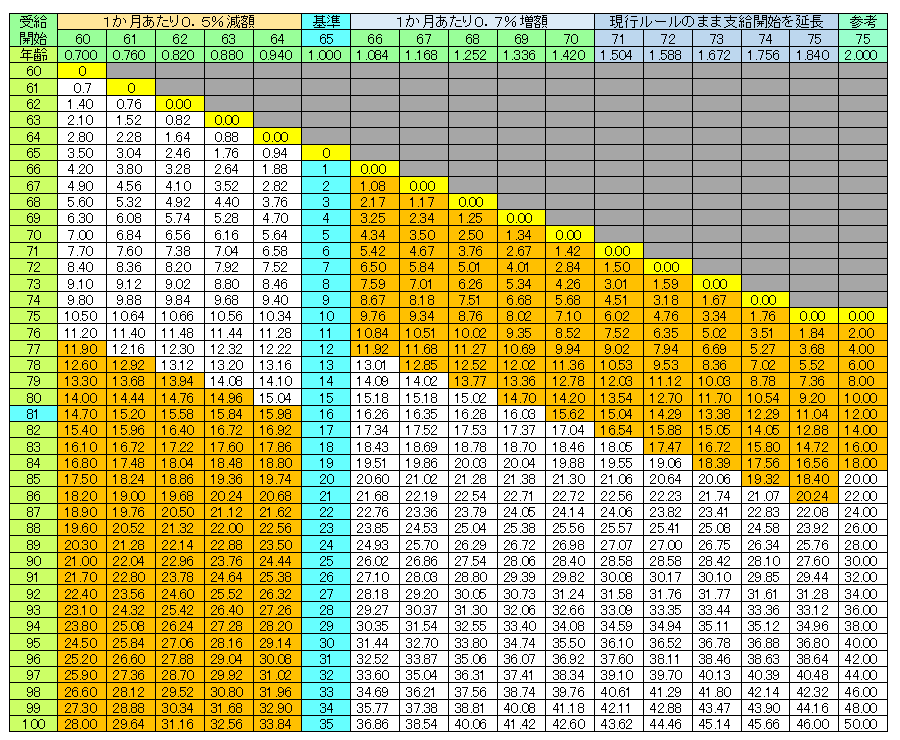

それはともかく、何歳から年金を受けると、何歳まで生きれば、65歳からもらった場合に比べ

総支給額は多くなるのかならないのかを計算してみた。

それが、トップの図。

実際には年金受給開始のずらしは月単位でできるし、死ぬのも年単位ではないから厳密な表ではないが目安にはなる。

ざっくりいうと、たくさんもらえるかどうかはいつまで生きるかにかかっている。

長生きするつもりで受給開始をずらし、その年齢に達する前に死んでしまえば、遺族への年金制度もいろいろあるが、

少なくとも自分はもらえない。

平均寿命程度で人生設計して思わぬ長生きで損したと思うかもしれない。

どう考えるかはあなた次第。

いまさら言ってもどうしようもないが、そもそも年金は積み立て方式だった。

毎月積み立てた金を国(社保庁)に託し、運用していただき、老後に配当してもらう。

利率が何%もあって、労働人口もどんどん増えている時代は、運用益も大きく、

老後の配分を考えても十分おつりが来た。

そこで野放図に何とか宿舎みたいなのをいっぱい作り、湯水のように金を垂れ流してもやっていけた。

そもそも、国民の平均寿命は定年(年金払い込み満期)から大体10年のころにスタートした仕組みだつた。

つまり、年金払い込みが35年とか40年で、年金の受給が10年の計算だから、払い込みの何倍も受給しても問題なかった。

しかし、高学歴化で就業開始年齢は遅くなり、寿命は延び、さらに利率は下がり、物価が上がった分年金も高くしていくと、

積立金は食いつぶすばかり。

そこで積み立て方式を止め、賦課方式(現役世代の払込金を年金原資とする)に変えることになった。

それでもいわゆる少子高齢化の波には勝てず、受給開始年齢はどんどん上がり、定年を伸ばしていく(=年金を長く払う)。

年金の上げ方も物価だけでなくいろいろな要素を加味してあげないで済むように工夫する。

つまり「入るを量りて出ずるを制す」

こちらからすれば、余裕があるときに無駄遣いばっかりして、今更金がないとは何事だ。

後で返すからねと言って金を取っときながら、使っちゃったものは仕方ないとは理不尽にもほどがある、と言いたいところだが、

法には勝てない。

さて、どんどん受給開始を遅らせている年金制度。

現在は65歳受給開始となっているようだ。

しかし、諸般の事情があってもっと早くもらいたい人もいる。

国側の都合としてはできるだけ長く働いて年金を収める側になってもらい、受け取り開始もできるだけ遅くしてもらいたい。

そこで、早くもらいたい人には減額、遅くしてくれる人には増額することになっている。

今は月単位で前後5年、つまり60歳から70歳まで需給開始を変動できる。

先々は需給開始を75歳まで先延ばしできるようにしようという案があるらしい。

国の財政を考えるとやむを得ないと言えなくもないが、個人個人にとっては死活問題だ。

2000万円問題など、年金だけでは暮らせないとメディアで取り上げられて物議をかもした。

100歳まで生きるならってことだから、正直言えばそこまで心配しなくちゃならないのかと思うし、

年金だけでは足りないのは最近言われたことでもなく、何をいまさら感はある。

それはともかく、何歳から年金を受けると、何歳まで生きれば、65歳からもらった場合に比べ

総支給額は多くなるのかならないのかを計算してみた。

それが、トップの図。

実際には年金受給開始のずらしは月単位でできるし、死ぬのも年単位ではないから厳密な表ではないが目安にはなる。

ざっくりいうと、たくさんもらえるかどうかはいつまで生きるかにかかっている。

長生きするつもりで受給開始をずらし、その年齢に達する前に死んでしまえば、遺族への年金制度もいろいろあるが、

少なくとも自分はもらえない。

平均寿命程度で人生設計して思わぬ長生きで損したと思うかもしれない。

どう考えるかはあなた次第。

※コメント投稿者のブログIDはブログ作成者のみに通知されます