掲題の通りだ。COVID-19の実態経済への影響がだんだん見えて来ている。

毎月第一金曜日にその前月の米国労働市場統計が発表される。昨日(4月2日)の米国時間の朝(日本はすでに夜)、米国労働省が3月の統計を発表した。即刻メディアがそれを伝えた。失業率も発表されるが、それよりは非農業部門の就業者数の増減が注目を集める。米国労働省のホームページ(↓)に行けばそのデータが見られるし、それをダウンロードすることも可能だ。

実は今回その注目度は低かった。月が変わってすぐに前月の雇用統計が発表されるくらいだから、そのデータは前月の早い段階で集計されてしまったものだ。ところが今年の3月は、都市封鎖等による経済への影響は月の後半になって加速度的に大きくなった。だからそれを反映して特に3月後半にサービス産業で雇用者数が急減しているはずだ。したがって今回発表の3月の雇用統計には3月後半の雇用実態の悪さが十分に反映されないと思われるのだ。

今回発表された3月の非農業部門就業者数について、事前に集計されたエコノミストたちの予測の平均はマイナス10.0万人だった。これでも過去10年くらい見たことがない悪い数字だ。逆に言うと、それくらい米国では労働市場が長期にわたり拡大し続けて来たのだった。ところが昨日発表された数値は速報値ベースでマイナス70.1万人(↓のグラフの右端)であり、事前の予測に比べてあまりに悪かった。

【縦軸は非農業部門就業者数の前月比増減、単位は万人。横軸は年】

3月後半の直近の経済の悪さをまだ十分カウントしていないと思われる3月の雇用データですでに、今から11年ほど前の金融危機直後につけた最低の水準にほぼ並んでいる。

今の実態を十分反映していないから参考にする価値がないと思っていたデータが、想定外な悪過ぎる数値で発表された時の株式市場の反応は、当初は鈍かった。しかしとにかく昨日の米国株式市場はそれなりに下げて暗いムードの中、週を終えた(↓のグラフは米国株式市場指数のS&P 500)。

【出所: S&P】

これを見ていて思うが、以前にも書いたように、株式市場はおめでたいというか軽い。上のグラフの黄色い丸は2月以降のピークを示している。株式市場は危機がすぐそこまで迫っているのに、史上最高値を2月19日まで更新していたのだ。

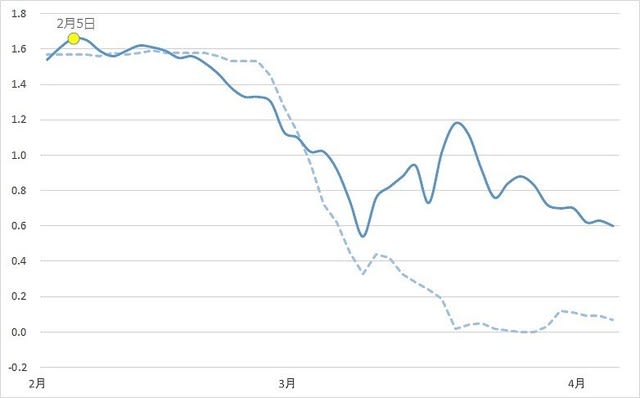

一方、それに比べて債券市場はネクラで対照的だ。下のグラフは米国国債の利回りである。破線は3カ月物、実線は10年物だ。株式市場とは対照的に債券市場で早くから憂鬱なムードになり、10年物国債の利回りは早々と2月5日にピーク(黄色い丸)を付け、その後は下がって行った。

【出所: FRB】

じゃあ債券利回りはずっと下がり続けたかというとそうではない。金融当局が政策目標の短期金利をほぼゼロ%としてしまったことを受けて、3カ月物の国債利回りはほぼゼロ%まで下がったが、10年物の国債利回りは3月上旬に早々とボトムをつける。株式市場がパニックになって下げ続けたのとは、ここでもずいぶん対照的だ。株式市場と債券市場の二つのグラフの横軸は同じ期間を示しているが、折れ線グラフの谷の位置も債券市場の方が株式市場より2週間ほど早いでしょう?

市場参加者が予測している今後1カ月ほどの米国株式市場の変動性を示すVIX指数は以下の通り。3月には金融危機並みのレベルを記録したが、その後も高い水準をキープ。金曜日は50.91の水準にある(↓のグラフの右端の黄色い丸)。

【出所: CBOE、横軸は年】

ってことはまだまだ相場は大きく変動しそうなのだが、あれこれ考えて、来週の月曜日から金曜日のどこかでグローバル株式指数のETF(バンガード社のトータル・ワールド・ストック、ドル建て)を少しだけ買い増してみることにした。さらに下げればまた少し買えばいい。逆に上げても、順番に少しずつ少しずつ分けて買おう。ゆっくりとね。

私のかわいいマクロ戦略ヘッジファンドの成績についても書こう。株式と同じようにやられたら困るから、なんでもありの先鋭的なヘッジファンドに投資しているのだが、3月はそのヘッジファンドも株式市場同様にやられていた・・・それじゃダメじゃん。

債券で稼ぎまくっていたが、株式ではあれこれやられて、結局は株式並みの大やられ。シンガポールのポートフォリオ・マネジャーから長々と結果の説明メールが送られてきた。

【2年前にシンガポールに行った時に撮影した画像】

健闘を称えながらも「それじゃダメじゃん」とメールを送ったら、自信満々の返信が送られて来た。

このヘッジファンドの運用会社の創業者やポートフォリオ・マネジャーは「これこそ最大のチャンスだから、3月末に自己資金をヘッジファンドに大量投入した!」んだそうだ。

【画像は同じく2年前に撮影したシンガポールのチャンギ空港の眩しい免税店】

めったにない話だ。次回の成績がすごいかも。楽しみだな。

毎月第一金曜日にその前月の米国労働市場統計が発表される。昨日(4月2日)の米国時間の朝(日本はすでに夜)、米国労働省が3月の統計を発表した。即刻メディアがそれを伝えた。失業率も発表されるが、それよりは非農業部門の就業者数の増減が注目を集める。米国労働省のホームページ(↓)に行けばそのデータが見られるし、それをダウンロードすることも可能だ。

実は今回その注目度は低かった。月が変わってすぐに前月の雇用統計が発表されるくらいだから、そのデータは前月の早い段階で集計されてしまったものだ。ところが今年の3月は、都市封鎖等による経済への影響は月の後半になって加速度的に大きくなった。だからそれを反映して特に3月後半にサービス産業で雇用者数が急減しているはずだ。したがって今回発表の3月の雇用統計には3月後半の雇用実態の悪さが十分に反映されないと思われるのだ。

今回発表された3月の非農業部門就業者数について、事前に集計されたエコノミストたちの予測の平均はマイナス10.0万人だった。これでも過去10年くらい見たことがない悪い数字だ。逆に言うと、それくらい米国では労働市場が長期にわたり拡大し続けて来たのだった。ところが昨日発表された数値は速報値ベースでマイナス70.1万人(↓のグラフの右端)であり、事前の予測に比べてあまりに悪かった。

【縦軸は非農業部門就業者数の前月比増減、単位は万人。横軸は年】

3月後半の直近の経済の悪さをまだ十分カウントしていないと思われる3月の雇用データですでに、今から11年ほど前の金融危機直後につけた最低の水準にほぼ並んでいる。

今の実態を十分反映していないから参考にする価値がないと思っていたデータが、想定外な悪過ぎる数値で発表された時の株式市場の反応は、当初は鈍かった。しかしとにかく昨日の米国株式市場はそれなりに下げて暗いムードの中、週を終えた(↓のグラフは米国株式市場指数のS&P 500)。

【出所: S&P】

これを見ていて思うが、以前にも書いたように、株式市場はおめでたいというか軽い。上のグラフの黄色い丸は2月以降のピークを示している。株式市場は危機がすぐそこまで迫っているのに、史上最高値を2月19日まで更新していたのだ。

一方、それに比べて債券市場はネクラで対照的だ。下のグラフは米国国債の利回りである。破線は3カ月物、実線は10年物だ。株式市場とは対照的に債券市場で早くから憂鬱なムードになり、10年物国債の利回りは早々と2月5日にピーク(黄色い丸)を付け、その後は下がって行った。

【出所: FRB】

じゃあ債券利回りはずっと下がり続けたかというとそうではない。金融当局が政策目標の短期金利をほぼゼロ%としてしまったことを受けて、3カ月物の国債利回りはほぼゼロ%まで下がったが、10年物の国債利回りは3月上旬に早々とボトムをつける。株式市場がパニックになって下げ続けたのとは、ここでもずいぶん対照的だ。株式市場と債券市場の二つのグラフの横軸は同じ期間を示しているが、折れ線グラフの谷の位置も債券市場の方が株式市場より2週間ほど早いでしょう?

市場参加者が予測している今後1カ月ほどの米国株式市場の変動性を示すVIX指数は以下の通り。3月には金融危機並みのレベルを記録したが、その後も高い水準をキープ。金曜日は50.91の水準にある(↓のグラフの右端の黄色い丸)。

【出所: CBOE、横軸は年】

ってことはまだまだ相場は大きく変動しそうなのだが、あれこれ考えて、来週の月曜日から金曜日のどこかでグローバル株式指数のETF(バンガード社のトータル・ワールド・ストック、ドル建て)を少しだけ買い増してみることにした。さらに下げればまた少し買えばいい。逆に上げても、順番に少しずつ少しずつ分けて買おう。ゆっくりとね。

私のかわいいマクロ戦略ヘッジファンドの成績についても書こう。株式と同じようにやられたら困るから、なんでもありの先鋭的なヘッジファンドに投資しているのだが、3月はそのヘッジファンドも株式市場同様にやられていた・・・それじゃダメじゃん。

債券で稼ぎまくっていたが、株式ではあれこれやられて、結局は株式並みの大やられ。シンガポールのポートフォリオ・マネジャーから長々と結果の説明メールが送られてきた。

【2年前にシンガポールに行った時に撮影した画像】

健闘を称えながらも「それじゃダメじゃん」とメールを送ったら、自信満々の返信が送られて来た。

このヘッジファンドの運用会社の創業者やポートフォリオ・マネジャーは「これこそ最大のチャンスだから、3月末に自己資金をヘッジファンドに大量投入した!」んだそうだ。

【画像は同じく2年前に撮影したシンガポールのチャンギ空港の眩しい免税店】

めったにない話だ。次回の成績がすごいかも。楽しみだな。