今年(来月)には、東日本大震災から10年となります。

阪神淡路大震災からは、26年が経ちました。

その間、熊本などでも大きな地震があったりと、地震大国の日本は、どこでいつ発生するかわかりません。

被災された方の映像を見ると、自分ならどうやって生活再建をするだろう?と想像もつかない状況です。

そこで、地震保険。

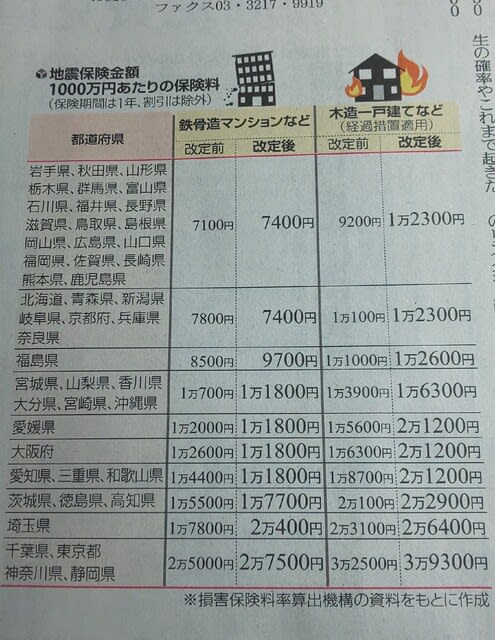

先日の読売新聞に載っていました。

リスクが高まり、保険料がアップするということです。

県ごとの地震保険料(1000万円あたり)の参考です。

滋賀県は、安い方の県に分類されています。

千葉・東京・静岡・神奈川が最高ランク。

東南海地震のこともあり、やはり太平洋側が高くなっています。

私の住む滋賀県高島市も、京都から延びる花折断層や琵琶湖西岸断層が通り、

マグネチュード7.1以上の30年以内の発生確率も1~3%と一応高い部類に入っています。

また、琵琶湖での津波の心配はないものの、地下水が豊富な地域でもあり、揺れによる液状化現象も心配されます。

さて、そこで、地震保険。

私は家屋の方は、火災・地震・自然災害が適用の総合保険に入っています。

地震は、確か加入額の限度があったと思います。

ただ、総合の保険は保険料が高い。

掛け捨てだし、もったいない。

それでも、入っていないと不安だし・・・。

今までは、地震に関しては被害があったことがないのですが、

数年前に台風での被害あり、保険金を出していただきました。

実に助かりました。

とにかく生命保険もそうですが、保険と言うのは、どっさりと加入しているのが一番安心。

しかし、問題は掛け金。

どっさり = 高額

ましてや、83歳の母、58歳の私、57歳の奥さんで平均年齢66歳の我が家。

どれくらいの保険が適当なのか?

定年が近づき、これからの収入と支出を考慮していかねばならないため、思案です。

難しいなぁ~。