3月20日ぜんせきより

激戦地で値引き横行 価格差拡大約15円も

統合控え実績作りか

20円の割引券配布@都内昭和シェル販売子会社SS

なぜそこまで値引きできるのか

斜陽産業化しているのに安値で集客?

※コメント欄

自民党石油流通問題議員連盟

廉売問題PT中間報告 2019年3月

※別記事で紹介させて頂きます。

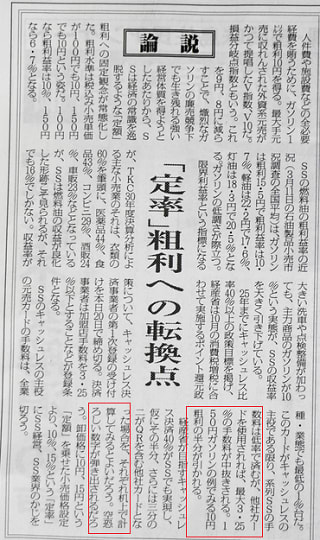

論説 「定率」粗利への転換点

元売系カードの手数料は低いが、それ以外のカードの場合は3.25%の手数料が中抜きされる。

経産省が目指すキャッシュレス決済40%がSSでも実現し、仮にその半分、さらには3分の2がQRを含む他社カードとなった場合を、

それぞれ机上で計算してみるとよいだろう。

空恐ろしい数字が出るだろう。

※

燃油マージンは%ではなく、現在は「リッターいくら」の定額。

政府推奨のキャッシュレス化で問題になるのがカード手数料。

しかもガソリン税や消費税が含まれた金額に対しての3.25%。

消費税が10%になったら・・・

粗利「定率」が難しいとなると、燃油マージン(定額)をリッター30円以上にするしかないのでは?

3月23日燃料油脂新聞より

EV普及 石油業界への影響 石油学会でエネ研が報告

※災害時の最後の砦として数を保つことは可能なのか?

セルフ店頭ガソリン価格動向(3月18日~20日)

系列内競争が表面化 業転、再編絡み複雑に

「30日決済でレギュラーガソリンはリットル116円台で手に入る」と系列外石油製品の市場への流入に加え、元売再編による系列内競争の表面化が問題を複雑化している。

市場がますます混乱し正常化への糸口がつかみにくくなる。

>系列外石油製品の市場への流入

※元売の統合で系列系業転玉は縮小なので、主に韓国からの輸入玉と思われます。

>116円台

※系列3者店の仕入れ値より7~8円も安い。

それでも以前は13円(最大18円)もの差があったことを思えば、確かに格差は縮小しています。

st31掲示板より

>メーカーが本当に公平公正なら、基準価格に文句ありません。

※

同感です。

PB-SSの安値は特に問題ではないのです。

価格差の説明は成り立ちますから。

全国展開の超大手特約店の安値も同じです。

説明が成り立つインセンティブの範疇なら。

しかし消費者に説明ができない10円という大きすぎる格差がありました。

そして本来の仕入れでは不可能な安値販売を、業転で薄めることで可能とした中小特約店や販売店の存在が、その「価格差」の説明を不可能にした。

これが業界環境を混乱させ、是正を遅らせた一番の問題だったと確信しています。

業転や差別対価という「卸格差」が世間一般に公表され、全国民がそれを知っているのであればこのブログを書く必要はなかった。

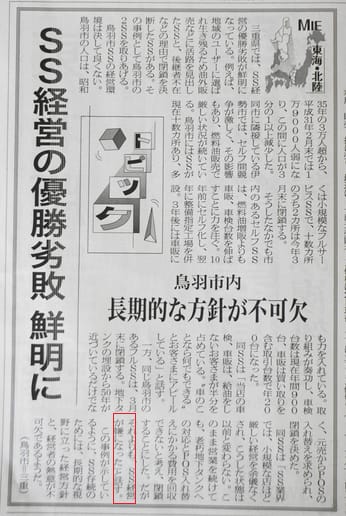

SS経営の優勝劣敗 鮮明に

10年前にセルフ化し、翌年に整備指定工場を併設、3年後には車販・・・取り組みが奏功

一方、同じ鳥羽市のあるフルSSは、3月末に閉鎖する。

地下タンクの埋設から50年が近づいているだけでなく、元売からPOSの入れ替えを求められ、閉鎖を決めた。

「SS業界では、小規模な店ほど厳しい経営を余儀なくされ、こうした状態は以前と変わらない。

このまま営業を続けても、老朽地下タンクとPOSにかかる費用を回収できないと考え、閉鎖することにした。

だがそれよりも、SS経営が嫌になった」

※

消費者の目には「セルフ化や事業の多角化という“努力”をした店」と「何も努力をしなかったから廃業に至った店」と映るかも知れません。

しかし、セルフ化や新事業の立ち上げには人もお金も必要です。

そしてそれが上手く行かなかった例もあります。(その結果倒産、或いは閉鎖の時期が早まった)

新規事業等への投資を行わなかったことで(今日まで)地域顧客への供給を続けることができたーという見方もできるのです。

:::::

近隣店の売値が、自店の仕入れ値

そんな中で経営をやりたいですか?

お客さんは業転や差別対価といった卸格差のことを知らないから「暴利を貪る悪徳業者」扱い

そんな中で経営をやりたいですか?

「卸格差の是正を」という石油販売業者の声は、何故か「系列でも業転OK」になったり「廉売問題」になったりして、“すり替え”が行われる。

そうしたことがもう25年以上続いているのです。

嫌になるのは当然だと思いませんか?

それでも店を続けているのは、高値にも関わらず常連客として支えて下さる顧客があるからです。

そして

自分が生活をしている地域、その思いがなければ、絶対に出来ないことだと思います。

その地域への思いがそれほど強くないmasumiさんだからこそ、そう思うのです。