死亡保険金を遺族が年金方式で受け取る「収入保障保険」。保険料が安いにもかかわらず、長期の保障を確保できる点が人気を集めている。ただ、定期の生命保険と違い、保険期間の経過に伴い受け取る保険金の総額が減っていく。収入保障保険の仕組みと注意点などを点検した。

「以前契約していた生命保険と同じ内容の保障を確保できたうえ、保険料が大幅に下がった」。東京都の会社員、佐藤武司さん(仮名、40)は驚く。保険代理店で勧められた収入保障保険に加入したところ、月額の保険料が約5000円と、これまで入っていた生命保険(月約1万1000円)の半分以下になった。

■給料のように毎月

契約した収入保障保険は、佐藤さんが死亡するか高度障害の状態になった場合、毎月15万円、年間180万円の保険金を家族が受け取る。保険期間は退職を想定する65歳までの25年。現時点で総額4500万円分の保障を手に入れた。

以前に入っていた生命保険は保険金額こそ4500万円だが、期間は10年。しかも、50歳代で契約を更新すれば保険料は2倍以上に跳ね上がる見込みだった。

収入保障保険は稼ぎ手である加入者が亡くなったとき、給料のように保険金が支払われて遺族の収入が保障される。契約者は長期の保障が必要な20歳代後半から40歳代前半が多い。佐藤さんのように割安な保険料に特徴がある。

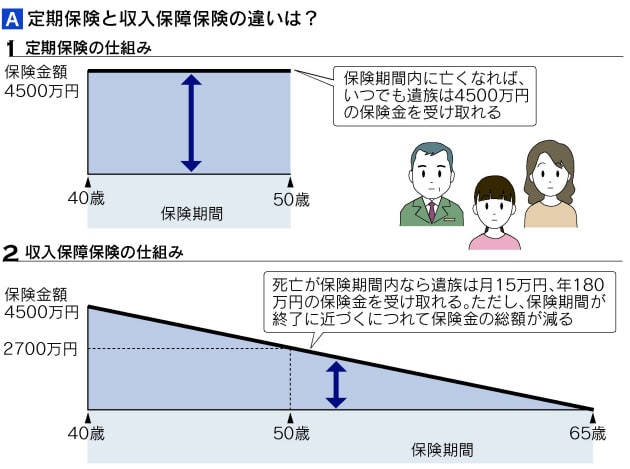

商品性を比べてみよう。死亡保障の定期保険は「10年間」などと保険期間を決めて加入し、その期間内に亡くなると保険金が支払われる。40歳で加入したら、加入直後でも満了間際の50歳で亡くなっても保険金額は変わらない。縦軸に保険金額、横軸に保険期間をとって表すと四角形になる(図A―1)。

収入保障保険は加入直後の40歳で亡くなったら、家族が受け取る保険金の総額は年間180万円の25年分で4500万円となる。だが、50歳で亡くなれば残りの15年分、2700万円に減る。形で示せば右肩下がりの三角形だ(図A―2)。

どの時点で亡くなっても、保険期間内に遺族が毎月15万円を受け取れるが、保険金の総額は年々減っていく。収入保障保険が保険料を安くできる理由がここにある。

収入保障保険は保険金総額で見れば定期保険よりも劣る印象を受けるかもしれない。だが、ファイナンシャルプランナー(FP)の八ツ井慶子氏は「一般的に遺族が必要とする生活資金は子供の成長などに伴い年々少なくなるので合理的な商品」と指摘する。

定期保険に比べて実際どのくらい保険料が安くなるのだろうか。NKSJひまわり生命保険の商品で比べてみる。

35歳男性が60歳まで保障する保険に入るケースを想定しよう。まず、死亡保険金6000万円の定期保険に25年間加入すれば、月額保険料は2万160円になる。

これに対して収入保障保険「家族のお守り」に月額の受取額20万円(総額6000万円)で加入すれば、月額保険料は6860円に下がる。「年齢にもよるが、収入保障保険の保険料は定期保険の3分の1程度」。営業企画部の黒川芳郎リーダーは話す。

■非喫煙者には割引

家族のお守りでは2つの基準による割引制度を設けている。1年以上たばこを吸わない人向けの「非喫煙者割引」と、BMI(体格指数)などの数値が一定範囲にある人を対象とした「健康体割引」だ。

35歳男性で標準の月額保険料が6860円の場合、「健康体」なら6700円、「非喫煙者」は5520円。両方をクリアした「非喫煙者健康体」なら4780円に下がる。非喫煙者かどうかは代理店で専用の器具を使って唾液を採り、専門機関で検査する。健康体割引を受けるには健康診断の結果などを提出する必要がある。

三井住友海上あいおい生命保険の「&LIFE(アンドライフ)収入保障保険」は2つの割引に加え、優良運転者に交付される「ゴールド免許」を保有しているといった条件などを満たすと「セーフティードライバー(SD)」割引が受けられる。

さらに、死亡や高度障害だけでなく、約款に定められた特定障害状態や要介護状態になった場合に年金が毎月受け取れる「総合収入保障保険」も用意。保険料は通常の収入保障保険に比べて約2割上がるが、「がんや脳卒中、心筋梗塞などにも対応し、総合型に加入する人が多い」(営業推進部の吉岡哲課長)。

オリックス生命保険の「Keep(キープ)」は割引制度がない。ただ、ひまわり生命やあいおい生命で割引対象にならない人の保険料が安い点に特徴がある。各社の商品概要を表Bにまとめた。

保険金は一時金で受け取ることもできるが、年金として受け取る合計額よりも減額される点に気をつけよう。保険料が安い半面、期間満了直前に亡くなった時は保険金額が少ないことも頭に入れておこう。保険会社は期間満了直前の死亡でもある程度まとまった保険金を受け取れるよう「最低(支払)保証期間」を設定。1年、2年、5年などを用意している。

保険コンサルタントの後田亨氏は「商品を選ぶ際は自分の収入や家族の生活費などを総合的に考えて、インターネットでの比較はもちろん、代理店などからもアドバイスを受けた方がいい」と指摘する。

[日本経済新聞朝刊 2012年10月31日付]

「以前契約していた生命保険と同じ内容の保障を確保できたうえ、保険料が大幅に下がった」。東京都の会社員、佐藤武司さん(仮名、40)は驚く。保険代理店で勧められた収入保障保険に加入したところ、月額の保険料が約5000円と、これまで入っていた生命保険(月約1万1000円)の半分以下になった。

■給料のように毎月

契約した収入保障保険は、佐藤さんが死亡するか高度障害の状態になった場合、毎月15万円、年間180万円の保険金を家族が受け取る。保険期間は退職を想定する65歳までの25年。現時点で総額4500万円分の保障を手に入れた。

以前に入っていた生命保険は保険金額こそ4500万円だが、期間は10年。しかも、50歳代で契約を更新すれば保険料は2倍以上に跳ね上がる見込みだった。

収入保障保険は稼ぎ手である加入者が亡くなったとき、給料のように保険金が支払われて遺族の収入が保障される。契約者は長期の保障が必要な20歳代後半から40歳代前半が多い。佐藤さんのように割安な保険料に特徴がある。

商品性を比べてみよう。死亡保障の定期保険は「10年間」などと保険期間を決めて加入し、その期間内に亡くなると保険金が支払われる。40歳で加入したら、加入直後でも満了間際の50歳で亡くなっても保険金額は変わらない。縦軸に保険金額、横軸に保険期間をとって表すと四角形になる(図A―1)。

収入保障保険は加入直後の40歳で亡くなったら、家族が受け取る保険金の総額は年間180万円の25年分で4500万円となる。だが、50歳で亡くなれば残りの15年分、2700万円に減る。形で示せば右肩下がりの三角形だ(図A―2)。

どの時点で亡くなっても、保険期間内に遺族が毎月15万円を受け取れるが、保険金の総額は年々減っていく。収入保障保険が保険料を安くできる理由がここにある。

収入保障保険は保険金総額で見れば定期保険よりも劣る印象を受けるかもしれない。だが、ファイナンシャルプランナー(FP)の八ツ井慶子氏は「一般的に遺族が必要とする生活資金は子供の成長などに伴い年々少なくなるので合理的な商品」と指摘する。

定期保険に比べて実際どのくらい保険料が安くなるのだろうか。NKSJひまわり生命保険の商品で比べてみる。

35歳男性が60歳まで保障する保険に入るケースを想定しよう。まず、死亡保険金6000万円の定期保険に25年間加入すれば、月額保険料は2万160円になる。

これに対して収入保障保険「家族のお守り」に月額の受取額20万円(総額6000万円)で加入すれば、月額保険料は6860円に下がる。「年齢にもよるが、収入保障保険の保険料は定期保険の3分の1程度」。営業企画部の黒川芳郎リーダーは話す。

■非喫煙者には割引

家族のお守りでは2つの基準による割引制度を設けている。1年以上たばこを吸わない人向けの「非喫煙者割引」と、BMI(体格指数)などの数値が一定範囲にある人を対象とした「健康体割引」だ。

35歳男性で標準の月額保険料が6860円の場合、「健康体」なら6700円、「非喫煙者」は5520円。両方をクリアした「非喫煙者健康体」なら4780円に下がる。非喫煙者かどうかは代理店で専用の器具を使って唾液を採り、専門機関で検査する。健康体割引を受けるには健康診断の結果などを提出する必要がある。

三井住友海上あいおい生命保険の「&LIFE(アンドライフ)収入保障保険」は2つの割引に加え、優良運転者に交付される「ゴールド免許」を保有しているといった条件などを満たすと「セーフティードライバー(SD)」割引が受けられる。

さらに、死亡や高度障害だけでなく、約款に定められた特定障害状態や要介護状態になった場合に年金が毎月受け取れる「総合収入保障保険」も用意。保険料は通常の収入保障保険に比べて約2割上がるが、「がんや脳卒中、心筋梗塞などにも対応し、総合型に加入する人が多い」(営業推進部の吉岡哲課長)。

オリックス生命保険の「Keep(キープ)」は割引制度がない。ただ、ひまわり生命やあいおい生命で割引対象にならない人の保険料が安い点に特徴がある。各社の商品概要を表Bにまとめた。

保険金は一時金で受け取ることもできるが、年金として受け取る合計額よりも減額される点に気をつけよう。保険料が安い半面、期間満了直前に亡くなった時は保険金額が少ないことも頭に入れておこう。保険会社は期間満了直前の死亡でもある程度まとまった保険金を受け取れるよう「最低(支払)保証期間」を設定。1年、2年、5年などを用意している。

保険コンサルタントの後田亨氏は「商品を選ぶ際は自分の収入や家族の生活費などを総合的に考えて、インターネットでの比較はもちろん、代理店などからもアドバイスを受けた方がいい」と指摘する。

[日本経済新聞朝刊 2012年10月31日付]