おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

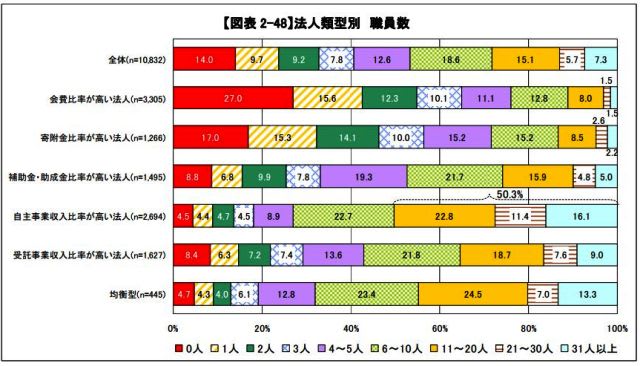

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 39ページの「総収入規模別の法人類型」をみましたが、今日は43ページの「職員数」をみます。

下図から法人類型別の『職員数』をみると、「会費比率が高い法人」及び「寄附金比率が高い法人」では、職員数「0人」の割合がそれぞれ27.0%、17.0%で他の類型の法人と比べて高くなっていることが分かります。

本調査書では、「自主事業収入比率が高い法人」は、職員数「11人以上」の割合が50.3%と高いことから、収入と職員数をその規模で関連づけています。

NPOが「ブルーオーシャン」を開拓し、その事業活動を継続するために、一定数の職員を雇用し、その取り組みがNPOの存在意義をさらに強くしていく。

この好循環サイクルを形成することで、シナジーが創出され、NPOの経営基盤が盤石になる、という成長戦略モデルとも読み取れますね!

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 39ページの「総収入規模別の法人類型」をみましたが、今日は43ページの「職員数」をみます。

下図から法人類型別の『職員数』をみると、「会費比率が高い法人」及び「寄附金比率が高い法人」では、職員数「0人」の割合がそれぞれ27.0%、17.0%で他の類型の法人と比べて高くなっていることが分かります。

本調査書では、「自主事業収入比率が高い法人」は、職員数「11人以上」の割合が50.3%と高いことから、収入と職員数をその規模で関連づけています。

NPOが「ブルーオーシャン」を開拓し、その事業活動を継続するために、一定数の職員を雇用し、その取り組みがNPOの存在意義をさらに強くしていく。

この好循環サイクルを形成することで、シナジーが創出され、NPOの経営基盤が盤石になる、という成長戦略モデルとも読み取れますね!