おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

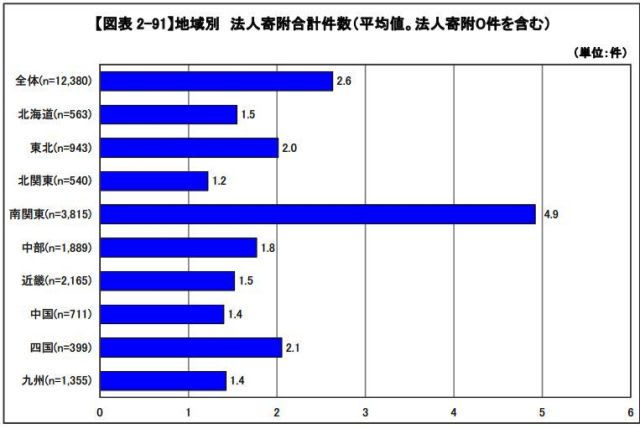

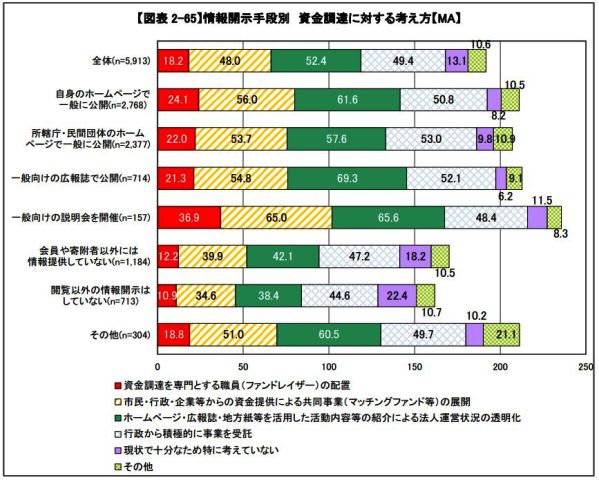

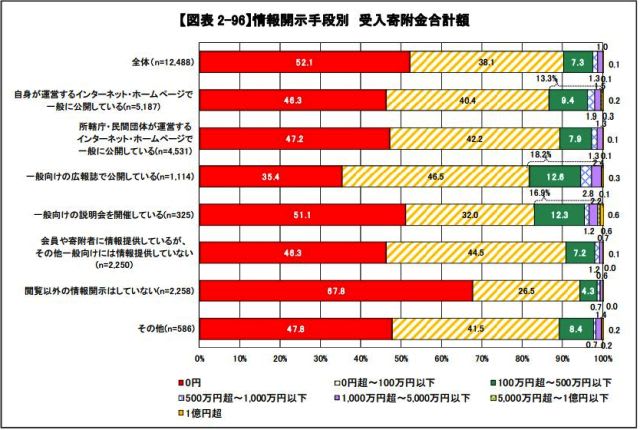

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 88ページの「地域別の法人寄附合計件数・合計金額」をみましたが、今日は95ページの「情報開示手段別の受入寄附金合計額」をみます。

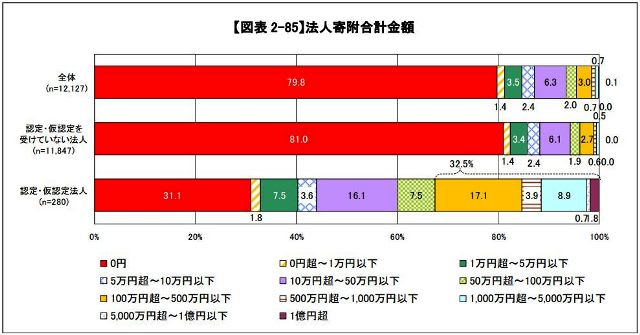

情報開示手段別に『受入寄肘金合計額』をみると、「100万円超」の割合が最も高いのは、「一般向けの広報詰で公開している」(18.2%)で、「一般向けの説明会を開催している」(16.9%)、「自身のホームページで一般に公開している」(13.3%)と続いていますが、「閲覧以外の情報開示はしていない法人」は、寄附金額が「0円」の割合が他の項目に比べて高く、寄附金額が少ないことが分かります。

「情報開示手段別 資金調達に対する考え方」と併せてみると、「一般向けの説明会を開催している法人」は、資金調達と情報開示に積極的であることが寄附合の獲得へつながっていることが改めて確認できます。

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 88ページの「地域別の法人寄附合計件数・合計金額」をみましたが、今日は95ページの「情報開示手段別の受入寄附金合計額」をみます。

情報開示手段別に『受入寄肘金合計額』をみると、「100万円超」の割合が最も高いのは、「一般向けの広報詰で公開している」(18.2%)で、「一般向けの説明会を開催している」(16.9%)、「自身のホームページで一般に公開している」(13.3%)と続いていますが、「閲覧以外の情報開示はしていない法人」は、寄附金額が「0円」の割合が他の項目に比べて高く、寄附金額が少ないことが分かります。

「情報開示手段別 資金調達に対する考え方」と併せてみると、「一般向けの説明会を開催している法人」は、資金調達と情報開示に積極的であることが寄附合の獲得へつながっていることが改めて確認できます。