おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

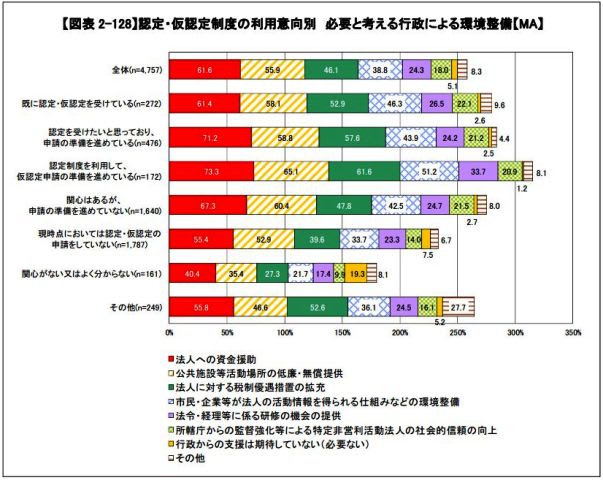

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 128ページの「必要と考える行政による環境整備」をみましたが、今日は129ページの「認定・仮認定制度の利用意向別『必要と考える行政による環境整備』」をみます。

認定・仮認定制度の利用意向別に『必要と考える行政による環境整備』をみると、「仮認定申請準備中」の法人が全体的に高く、「法人への資金援助」(73.3%)、「公共施設等活動場所の低廉・無償提供」(65.1%)、「市民・企業等が法人の活動情報を得られる仕組みなどの環境整備」(51.2%)、「法令・経理等に係る研修の機会の提供」(33.7%)など、より具体的な環境整備を求める傾向があることが分かります。

その一方、「関心がない又はよく分からない」法人は、「法人への資金援助」も40.4%にとどまり、資金援助以外の具体的な支援を求める割合も全体的に低い傾向があり、制度への関心と行政への要望は比例するということが感じられると思います。

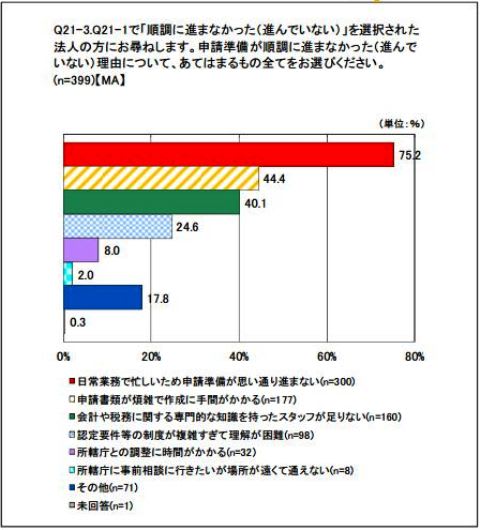

ということで、これで「平成25年度 特定非営利活動法人に関する実態調査」は読了となりますが、私がこの調査で最も印象に残ったのは、「申請準備が進まなかった理由」です。

認定・仮認定制度を目指すNPOが多いが、実際には思惑通りに進まない。

この顧客が直面している課題や問題点を克服するための”創造”が我々専門家の存在意義と考えなくてはなりませんね。

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 128ページの「必要と考える行政による環境整備」をみましたが、今日は129ページの「認定・仮認定制度の利用意向別『必要と考える行政による環境整備』」をみます。

認定・仮認定制度の利用意向別に『必要と考える行政による環境整備』をみると、「仮認定申請準備中」の法人が全体的に高く、「法人への資金援助」(73.3%)、「公共施設等活動場所の低廉・無償提供」(65.1%)、「市民・企業等が法人の活動情報を得られる仕組みなどの環境整備」(51.2%)、「法令・経理等に係る研修の機会の提供」(33.7%)など、より具体的な環境整備を求める傾向があることが分かります。

その一方、「関心がない又はよく分からない」法人は、「法人への資金援助」も40.4%にとどまり、資金援助以外の具体的な支援を求める割合も全体的に低い傾向があり、制度への関心と行政への要望は比例するということが感じられると思います。

ということで、これで「平成25年度 特定非営利活動法人に関する実態調査」は読了となりますが、私がこの調査で最も印象に残ったのは、「申請準備が進まなかった理由」です。

認定・仮認定制度を目指すNPOが多いが、実際には思惑通りに進まない。

この顧客が直面している課題や問題点を克服するための”創造”が我々専門家の存在意義と考えなくてはなりませんね。