おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡つとむです。

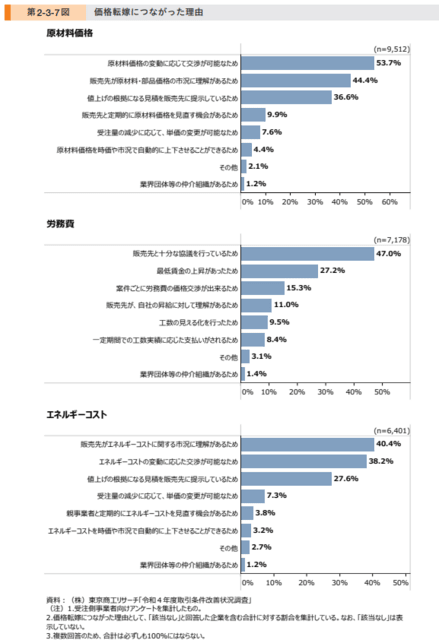

昨日は「2023年版中小企業白書」_Ⅱ-232ページ「第2-3-6図 直近1年の各コストの変動に対する価格転嫁の状況」を見ましたが、今日はⅡ-233ページ「第2-3-7図 価格転嫁につながった理由」を見ます。

下図から、コスト変動を価格転嫁できた理由について見ると、原材料価格、エネルギーコストについては、価格変動に応じた交渉や、販売先が原材料、エネルギーコストの市況に関する理解があることが価格転嫁につながった理由として挙げられる。

昨日は「2023年版中小企業白書」_Ⅱ-232ページ「第2-3-6図 直近1年の各コストの変動に対する価格転嫁の状況」を見ましたが、今日はⅡ-233ページ「第2-3-7図 価格転嫁につながった理由」を見ます。

下図から、コスト変動を価格転嫁できた理由について見ると、原材料価格、エネルギーコストについては、価格変動に応じた交渉や、販売先が原材料、エネルギーコストの市況に関する理解があることが価格転嫁につながった理由として挙げられる。

つづきはこちらからご覧下さい!!