おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

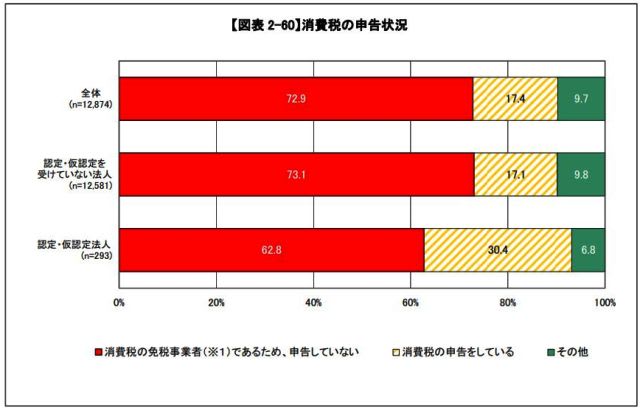

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 57ページの「総収入規模別借入先」をみましたが、今日は58ページの「消費税の申告状況」をみます。

『消費税の申告状況』をみると、「消費税の免税事業者であるため申告していない」が、認定・仮認定を受けていない法人(73.1%)、認定・仮認定法人〔62.8%〕であり、ともに免税事業者である法人の害合が高いことが分かります。

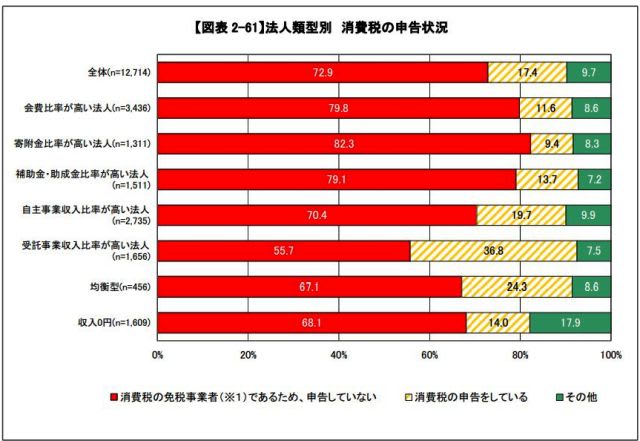

次に、法人類型別に『消費税の申告状況』をみると、「受託事業収入比率が高い法人」は「消費税の免税事業者であるため申告していない」(55.7%)と、全体(72.9%)と比べて低く、免税事業者である法人の割合が低いことが分かります。

NPOは免税と勘違いしている方がいますが、消費税の免税事業者とは、基準期間の課税売上高が1,000万円以下である事業所のことを指します。

また基準期間とは2年前の収入のことです。これらは会社でも同様です。

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 57ページの「総収入規模別借入先」をみましたが、今日は58ページの「消費税の申告状況」をみます。

『消費税の申告状況』をみると、「消費税の免税事業者であるため申告していない」が、認定・仮認定を受けていない法人(73.1%)、認定・仮認定法人〔62.8%〕であり、ともに免税事業者である法人の害合が高いことが分かります。

次に、法人類型別に『消費税の申告状況』をみると、「受託事業収入比率が高い法人」は「消費税の免税事業者であるため申告していない」(55.7%)と、全体(72.9%)と比べて低く、免税事業者である法人の割合が低いことが分かります。

NPOは免税と勘違いしている方がいますが、消費税の免税事業者とは、基準期間の課税売上高が1,000万円以下である事業所のことを指します。

また基準期間とは2年前の収入のことです。これらは会社でも同様です。