おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

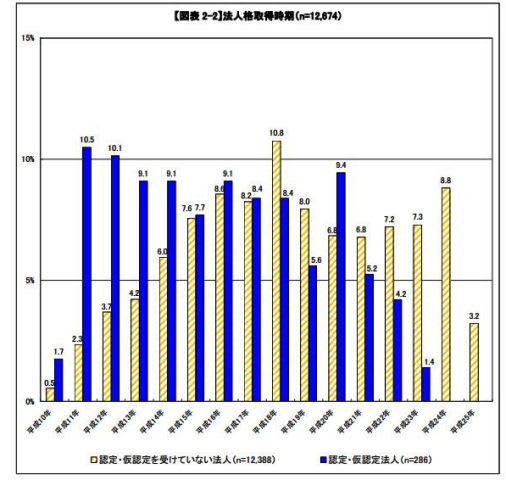

昨日は、「平成25年度 特定非営利活動法人に関する実態調査(NPO法人実態調査25年度版)」3ページの「主たる所在地」をみましたが、今日は4ページの「設立時期」をみていきます。

下図により 『法人格取得時期』をみると、認定・仮認定法人では「平成11年」の10.5%が最も高く、次いで「平成12年」(10.1%)であるが、認定・仮認定を受けていない法人では「平成18年」(10.8%)、「平成24年」(8.8%)、「平成16年」(8.6%)の順で多いことが分かります。

認定を受けるための条件を「PST基準」といい、具体的な条件は以下となります。

1.総収入に占める寄附金収入の割合が5分の1以上であること

2.3,000円以上の寄附金を100人以上から受けること

3.事務所所在地の自治体の条例で個別指定を受けていること

クリアすれば”認定NPO法人”、クリアしなければ”NPO法人”となります。

設立からの歴史とNPOへの信頼感は比例するということが、これで確認できますね!

昨日は、「平成25年度 特定非営利活動法人に関する実態調査(NPO法人実態調査25年度版)」3ページの「主たる所在地」をみましたが、今日は4ページの「設立時期」をみていきます。

下図により 『法人格取得時期』をみると、認定・仮認定法人では「平成11年」の10.5%が最も高く、次いで「平成12年」(10.1%)であるが、認定・仮認定を受けていない法人では「平成18年」(10.8%)、「平成24年」(8.8%)、「平成16年」(8.6%)の順で多いことが分かります。

認定を受けるための条件を「PST基準」といい、具体的な条件は以下となります。

1.総収入に占める寄附金収入の割合が5分の1以上であること

2.3,000円以上の寄附金を100人以上から受けること

3.事務所所在地の自治体の条例で個別指定を受けていること

クリアすれば”認定NPO法人”、クリアしなければ”NPO法人”となります。

設立からの歴史とNPOへの信頼感は比例するということが、これで確認できますね!