おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

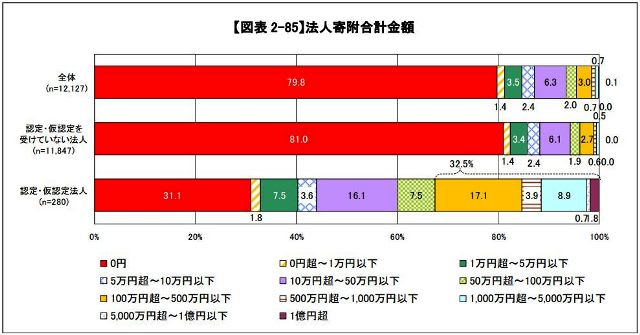

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 75ページの「個人寄附合計金額」をみましたが、今日は83ページの「法人寄附合計金額」をみます。

『法人寄附合計金額』をみると、認定・仮認定を受けていない法人、認定・仮認定法人ともに「0円」の回答が最も多いが、認定・仮認定を受けていない法人では81.0%であるのに対し、認定・仮認定法人では31.1%であり、大きく差が開いていることが分かります。

また、認定・仮認定法人では、認定・仮認定を受けていない法人に比べて寄附合計金額が高い傾向がみられ、「100万円超」の割合は32.5%となっています。

個人、法人ともに寄附金をすると、税制上のメリットがあります。しかし、認定・仮認定を受けていない法人に比べて、認定・仮認定法人の法がその額が大きくなるので、このような結果になるということですね。

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 75ページの「個人寄附合計金額」をみましたが、今日は83ページの「法人寄附合計金額」をみます。

『法人寄附合計金額』をみると、認定・仮認定を受けていない法人、認定・仮認定法人ともに「0円」の回答が最も多いが、認定・仮認定を受けていない法人では81.0%であるのに対し、認定・仮認定法人では31.1%であり、大きく差が開いていることが分かります。

また、認定・仮認定法人では、認定・仮認定を受けていない法人に比べて寄附合計金額が高い傾向がみられ、「100万円超」の割合は32.5%となっています。

個人、法人ともに寄附金をすると、税制上のメリットがあります。しかし、認定・仮認定を受けていない法人に比べて、認定・仮認定法人の法がその額が大きくなるので、このような結果になるということですね。