●日本銀行/長期金利の決まり方……将来の「予想」が大事

長期金利は、企業の設備投資や個人の住宅投資を大きく左右するなど、経済の動向と密接な関わりがあります。住宅ローン(固定金利型)を借りておられる方や長期の国債で貯蓄をされている方にとっては、大変身近なものでもあります。

では、この長期金利は、どのようにして決まっているのでしょうか。

目次

長期金利と短期金利の決まり方の違い

長期金利を左右する「予想」

終わりに

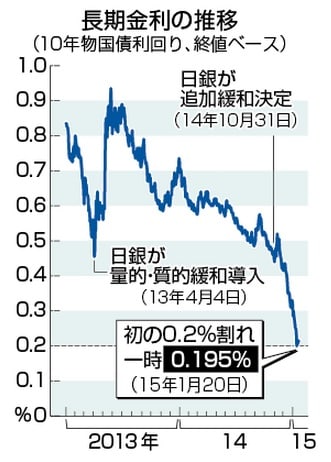

・・・・・・・・・(略)・・・

このように、長期金利は、今後の長期間にわたるインフレ、デフレや短期の金利に関する予想(金融の専門家は「予想」の代わりに「期待」という言い方をします)などに大きく左右されます。「インフレ期待は長期金利を高くする」、「物価安定期待は長期金利を低くする」、「設備投資の期待収益率が上がれば長期金利も上がる」ということです。

ここで大変大事なことは、長期金利というものは、(2)のインフレ昂進予想のケースのように(まだインフレになっていないのに)「予想」(期待)が変化した時点で「直ちに」変動するということです。すなわち、長期金利には、将来の変化を先取りする性質があるのです。

ですから、長期金利をコントロールしようとする場合、そうした試み自体が人々の「予想」(期待)を変えるか変えないのか、慎重に見極めなければなりません。

また、長期金利の動きをよく見て、それが将来のどういう変化を先取りしているのか、どういう「期待」を「市場」が持っているか、を考えることが大切であるとも言えるわけです。

・・・・・・・・・(略)・・・

|