多重債務債務問題について、今年は報道機関が頑張っています。

アイフルの業務停止を受けて、「上限金利見直しのQ&A」、「消費者金融、曲がり角」などの記事が続き、銀行と消費者金融との連携の見直しを指摘する記事も出ています。国民に多大な負担を強いて危機を免れた銀行、実はここが消費者金融を裏で支えていた、利益をむさぼっていたことを堂々と指摘できるようになりました。

(この部分は投稿日夕方に追記) 山県市議会の 請願 は、本日の総務委員会で採択されました。閉会日の29日の本議会に意見書案が議題として追加上程され、可決されることになります。

サラ金・クレジットの高金利被害をなくそう。6月24日の集会。基調講演・宇都宮健児氏

● 上限金利見直し 貸金業の規制 グレー撤廃にも要注意 2006年04月29日 朝日

消費者金融をはじめとする貸金業の規制を見直す議論が始まっています。現行制度では金利の上限が二つあり、その間の通称「グレーゾーン」を巡り、最近、最高裁判決が相次ぎました。金利規制の行方が最大の焦点です。(高谷秀男)

Q どうして今、規制の見直しが始まったの?

A ヤミ金融の対策として04年1月に全面施行された改正貸金業規制法が付則で「施行後3年を目途」に「必要な見直しを行う」と定めているんだ。根本には高金利で多重債務者があとを絶たない問題がある。だから付則は出資法の上限金利も見直しの対象として掲げている。

Q 施行後3年というと来年1月だね。

A それをにらんで金融庁が昨年3月末から総務企画局長の私的組織「貸金業制度等に関する懇談会」で議論を始め、先週「中間整理」をまとめた。6月に最終提言を出すそうだ。最高裁が表のように債務者を保護する判決を連発し、国会でも盛んに取り上げられている。自民党は金融調査会で議論を始める。貸金業規制法は議員立法なので早ければ秋の臨時国会に与党議員が改正案を出す見通しだ。

Q 最高裁判決は画期的?

A 債務者にとっては福音、荒稼ぎしてきた貸金業者にとっては衝撃だ。表の今年1月13日の判決によって、日本中の貸金業者が債務者から受けとっている年20%台のグレーゾーン金利は従来の契約書に従うと、たいてい無効ってことになるんだ。当然、債務者は払いすぎた無効な金利を返してくれと求める。こうした過払い金返還請求は以前から増えていて、今回の判決でますます広がるね。重く見た日本公認会計士協会は先月「返還額を合理的に見積もり」して引当金を計上しろってお触れを出した。それに従って、アイフルとアコム、武富士、プロミスの大手4社が積んだ引当金は合計で800億円を超えた。

Q 「グレーゾーン」をちゃんと説明してよ。

A 図を見てごらん。まず、29.2%を超える利率で業として金を貸すのは犯罪なんだ。これをやっているのがヤミ金融。出資法で懲役や罰金が科される。一方、元本の額によって3段階になっているのが利息制限法の上限利率。これを超えても犯罪ではないけれど、超過部分の利息は無効で、そもそも借り手が払う義務はないんだ。ただし、間のグレーゾーンの利率で貸金業者が貸した場合は貸金業規制法43条により図中(1)と(2)の条件を両方満たす時だけ有効になる。1月13日の判決は(1)を満たしているかが争われ、貸金業者が負けたわけだ。

Q グレーゾーン「撤廃へ」って新聞に出てたね。出資法の上限を利息制限法の上限まで下げるんだ。よかったね。

A いやいや、早合点は禁物だ。「中間整理」では「(出資法の上限金利を)利息制限法の上限金利水準に向け、引き下げる方向で検討することが望ましいとの意見が委員の大勢であった」となっている。利息制限法の上限「まで」とは言っていない。やたらに含みを残した文だよ。グレーゾーンを無くすには出資法の上限を下げるのと同時に利息制限法の上限を引き上げる方法だってあるからね。

Q 25%辺りで統一したら。

A 大手の消費者金融は喜ぶだろうな。三洋信販を加えた大手5社の平均貸出金利は現在23%台だからね。中小業者の淘汰(とうた)が進むし、過払い金返還のリスクがなくなる。多重債務者は過払い金を返してもらう場合より負担が大きくなってしまう。利息制限法の範囲内で貸している銀行系消費者金融などが金利を上げる可能性もあるよ。

Q いずれにしても出資法の上限は下げるんだ。

A 与党や国会の議論に注目したいね。業界は反対して政界への働きかけを強めるだろう。アコムの木下盛好社長は懇談会で「引き下げは業者の与信の幅を狭め、借り入れができない層を拡大する」と主張した。ただ同社に尋ねても、どのくらい拡大するのか「具体的な数値は算出できていない」って。

■広告・説明・リボなども議論

Q そもそも、多重債務者問題って自己責任じゃないの。

A そんな単純な話かな。貸金業者の借り手は低所得者や中小零細業者が多い。多重債務は経済格差を広げ、夜逃げや一家離散、自殺、犯罪の一因にもなっている。貸金業者がCMで宣伝し、必要以上に借りさせて、借金漬けにしている面が大きいんじゃないかな。高金利、過剰融資、過酷な取り立ての「3K」が70年代から指摘されてきたけれど問題はなくなっていない。チワワのCMで業績を伸ばした

アイフルが悪質な取り立てなどで業務停止命令を受けたのがいい例だ。

Q でも自己破産は減っているって新聞で読んだよ。

A 確かにグラフの通り個人の自己破産申請件数は03年の24万人をピークに2年続けて減った。それにしたって昨年の18万人は底だった89年の20倍だ。それにここ1、2年、破産を避けて、過払い金返還請求で問題を解決する多重債務者が増えている。東京都貸金業協会によると会員会社の4分の1が答えた調査で02年度に2万2000件だった過払い金請求が04年度は7万9000件に増えたそうだ。

Q 金利以外にどんな規制が議論されているの。

A 広告や説明、リボルビング払い、借入総額、債務者にかける生命保険などの規制が話題になっている。リボは毎月の支払いを一定額に抑えられるけれど、その額が少な過ぎると元本がなかなか減らず、借金漬けになりやすいんだ。金融庁の指導や命令も充実させるようだ。

http://www.be.asahi.com/20060429/W15/20060417TBEH0001A.html

● 消費者金融、曲がり角 アイフル処分で逆風強まる 2006年05月06日 朝日

高金利と借りやすさで成長してきた消費者金融が、逆風にさらされている。利息制限法の上限金利を超え受け取っていた利息(過払い利息)の返還費用は大手4社で1400億円を超え、「グレーゾーン(灰色)金利」が撤廃されれば、業績はさらに下降線をたどりそうだ。違法な取り立てなどで処分を受けたアイフルは連休明けの8日から3日間、全店で業務停止となる。好業績の陰に隠れていた業界の「負の部分」が一挙に噴き出し、蜜月だった銀行との関係も潮目を迎えている。

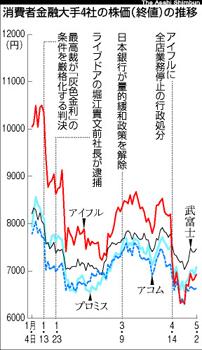

消費者金融大手4社の株価(終値)の推移

※クリックすると、拡大します ※クリックすると、拡大します

「2月と3月、過払い利息の返還請求が急激に増えだした」。プロミスの神内博喜社長は先月24日の決算発表で、厳しい表情を浮かべた。

消費者金融大手4社の過払い利息返還にかかった費用は、06年3月期決算でアコム372億円、プロミス384億円、武富士411億円にのぼり、3社とも連結当期利益は前年同期比で減少。今月16日に決算発表するアイフルも273億円を計上、679億円への下方修正を強いられた。

最高裁が今年1月、利息制限法の上限金利(年利15~20%)と、出資法の上限金利(同29.2%)に挟まれた「灰色金利」を事実上認めない判断を示し、過払い利息の返還を求める訴訟が急増したためだ。

灰色金利の撤廃の動きも急だ。金融庁の「貸金業制度等に関する懇談会」は先月21日、出資法の上限金利を利息制限法の水準に引き下げるとの内容を中間まとめに盛り込んだ。自民党なども、貸金業規制法改正に向け本格的な議論を始める。

実際に貸付金利が利息制限法の上限まで引き下げられた場合、消費者金融業界は窮地に立つ。

武富士を除く大手3社の個人向け無担保ローンの平均貸出金利は現在、23~24%。非公表の武富士も25~26%とみられる。格付け会社スタンダード・アンド・プアーズの試算では、大手4社の個人向け無担保ローンの平均貸出金利が18%まで下がると、各社の営業利益は7~8割も減る。同社の木村泰史・上席アナリストは「これまでのビジネスモデルでは通用しない」と指摘する。

先行きの不透明感を反映し、大手4社の株価は1月4日の終値より約1~3割下落した。武富士は融資基準の見直しや限度額の引き上げを検討。アコムも利息制限法の金利帯で貸し付ける顧客を増やす戦略を練っている。

消費者金融とつきあいを深めてきた大手銀行も提携戦略の変更を迫られることになりそうだ。

アイフルとローン保証業務で提携している全国82の金融機関のほとんどが「法令順守で問題を起こした企業の商品はイメージダウン」(地域金融機関)と新規販売を中止したりしている。

アコムは三菱UFJフィナンシャル・グループと、プロミスは三井住友フィナンシャルグループとそれぞれ資本・業務提携。個人向けローン会社を共同運営し、提携広告を出すなど二人三脚で営業を展開してきた。

消費者金融は、経営の安定化とメガバンク傘下という信頼性が得られる一方、企業貸し出しの低迷で個人向け取引に力を入れてきた銀行側にも、消費者金融の持つ債務者情報や個人向け無担保ローンのノウハウを手にできるメリットがある。

だが、高金利の見直し論議にアイフル問題が重なり、「蜜月」の流れは変わりつつある。

奥正之・三井住友銀行頭取は先月21日、プロミスとの提携のあり方について「(灰色金利の撤廃をめぐる)議論の内容次第では、見直す必要が出てくるかもしれない」と会見で発言した。メガバンクと消費者金融、共同運営するローン会社は、金利に応じてすみ分けてきた。だが、灰色金利が撤廃され、より低い金利で消費者金融が貸し出しに走れば、銀行との共存関係は崩れかねない。

アコムの木下盛好社長も同27日、「グループ戦略のなかでどうしていくのか、検討するべきだと考えている」と話した。

http://www.asahi.com/business/update/0506/021.html

● 81金融機関、アイフルとの提携ローン自粛 2006年05月05日朝日

金融庁から業務停止処分を受けた消費者金融大手アイフルと提携している全国82の金融機関のうち81機関が、提携ローンの新規販売や広告・宣伝などを自粛していることが、朝日新聞の調べでわかった。アイフルは金融機関の融資を保証する提携ローンで業績拡大をはかるが、違法な取り立てなどで処分を受けたことで、イメージ低下を恐れる金融機関に自粛ムードが広がった。消費者金融の高金利引き下げ論議をきっかけに、政府・与党内では、銀行と消費者金融との連携の見直しを求める声が出ている。

アイフルによると、同社と提携しているのは都銀2、地銀・第二地銀45、信用金庫26、信用組合9。05年12月現在、提携ローンの融資残高は566億円にのぼる。

提携ローンは無担保で個人向けと事業者向けがあり、原則としてアイフルが融資審査を担う。返済が滞ればアイフルが肩代わりして金融機関に返済。回収も手がける。

新規の提携ローンの取り扱いを控えるのは、りそな、埼玉りそな銀行をはじめとする計56の金融機関。申し込みがあっても原則、受け付けない。販売自粛は「当面の措置」としているところがほとんど。ある九州地方の地銀は「代替商品があり、自粛の影響は軽微」としている。

取り扱いは中止していないが、アイフルとの提携であることを説明したうえで融資に応じたり、ネット広告や宣伝パンフを撤去したりするなど営業方針を変更した金融機関は計25あった。これまで通り提携ローンを続けていると答えたのは中国地方の信用組合だけだ。

アイフルの今回の処分は、こうした提携ローンは含まれないが、「法令順守で問題があった企業の商品を取り扱うのは難しい」(東北地方の信組)という。アイフルは「法令順守体制を立て直し、提携先の金融機関の理解を得たい」としている。

提携ローンは、金融機関にとっては、主力の中小企業向け融資が伸び悩むなか、焦げ付くリスクなしで新規顧客を掘り起こせる利点がある。アイフルは地銀・信金などの「看板」を活用できる。いまのところグループ全体の貸付金の数%にすぎないが、収益の柱の一つにする計画だった。

一方、大手の一角、プロミスとアコムはメガバンクとの提携関係を強めてきたが、銀行からは「いまの枠組みを改めないといけないかもしれない」(メガバンク幹部)との声が出ている。

後藤田正純・内閣府政務官は4日までの朝日新聞とのインタビューで、「低利の過剰融資でバブルの一因をつくった大手行は、今は消費者金融に金を貸してもうけている」と批判した。

http://www.asahi.com/business/update/0505/009.html

● 大手銀行6グループが過去最高益 3月期見通し3兆3千億円 2006年04月30日 中日

大手銀行6グループの2006年3月期連結決算の最終利益は、合計で3兆3000億円程度と前期の4・5倍に膨らみ、過去最高の規模になることが29日、明らかになった。

景気回復で不良債権の処理費用が大幅に減少。新たな収益源である投資信託販売などの手数料収入も順調に伸びた。三菱UFJ、みずほ、三井住友の3大グループは、今年秋までに公的資金を完済し、本格的な「攻めの経営」に転じる考えだ。

ただ、金融安定化のために投入された公的資金に支えられての復活だけに、今後は預金金利引き上げや手数料引き下げなど利用者、取引先への利益還元が重要課題となる。

全国銀行協会によると、全国の銀行の最終利益は、バブル期の1990年3月期決算で計上した2兆2000億円がピークだった。06年3月期決算では、6グループだけでこれを大きく上回る。

三菱UFJグループの最終利益は1兆2000億円程度とみられ、日本企業トップのトヨタ自動車にほぼ匹敵する。経営悪化していた融資先企業の多くが景気好転で立ち直ったため、貸し倒れに備えた引当金を約5000億円取り崩し、利益に繰り入れることができた。

みずほグループも昨年11月時点で予想した6300億円を大幅に上回るのは確実。三井住友グループは6900億円、りそなグループは3700億円と見込んでいる。三井トラスト、住友信託銀行の2グループも前期を上回る利益を確保する。

本業のもうけを示す実質業務純益は6グループで4兆円程度と、05年3月期決算とほぼ同じ。ここから不良債権処理の損失などを差し引き、銀行の手元に残るのが最終利益となる。06年3月期の不良債権処理費用は、前期の約2兆円から5000億円以下に大きく縮小する。

http://www.chunichi.co.jp/00/kei/20060430/mng_____kei_____000.shtml

● アイフル全店が業務停止 1900店で3-25日間 2006年05月08日 中日

強引な取り立てなど違法行為が多発したとして金融庁の業務停止命令を受けた消費者金融大手アイフル(京都市)は8日、無人店舗を含む約1900店の全店舗で新規勧誘や融資、回収などの業務を停止した。期間は3-25日間。

違法行為が見つかった五稜郭店(北海道函館市)、新居浜店(愛媛県新居浜市)、諫早店(長崎県諫早市)と、滋賀県、福岡市の2部門、計5カ所の営業店・部門が20-25日間。

上場する消費者金融大手の業務停止は初。社会問題化している消費者金融に対し、金融当局は命令の順守状況などを厳しくチェックする方針。

既に全国の地方銀行でアイフルとの提携融資の取り扱いを見合わせる動きが広がっている。

業務停止は、広告や8万台を超す提携先の現金自動預払機(ATM)を通じた融資も対象だが、融資した顧客からの返済は受け付ける。

近畿財務局は8日午前、本社と梅田店(大阪市)などに職員を派遣し、営業停止が守られているか調査した。違法行為があった計5カ所の営業店などへの確認調査も実施する。アイフル側は業務停止についてホームページや全店へのポスター掲示で告知した。

近畿財務局による検査などで、顧客に無断で委任状を作り、融資審査のため所得証明を取得したり、債務者の家族や勤務先に電話して返済を督促、債務者らを困惑させるなどの違法行為が発覚。本社の積極的な関与はなかったが、金融庁は全社的な管理体制に不備があったと判断した。福田吉孝社長は「成果を求めすぎた」と記者会見で謝罪した。

<アイフルの業務停止>金融庁と近畿財務局は、昨年実施した検査や、利用者からの苦情をもとに、アイフルの違法行為を認定し、4月14日に全店の業務停止命令を出した。借り手の母親への強引な取り立てや、委任状の偽造など違法行為が多数見つかった。同庁は社内規定の未整備や社員指導の不徹底など、全社的な管理体制に不備があると判断し、異例の重い処分に踏み切った。

http://www.chunichi.co.jp/00/sya/20060508/eve_____sya_____011.shtml

| Trackback ( )

|