おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

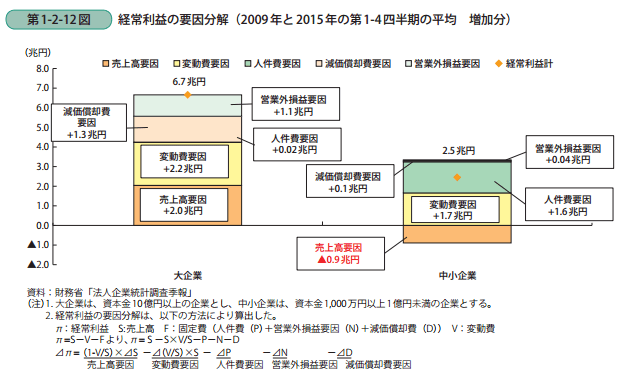

昨日は中小企業白書(2016年版)の37ページ「第 1-2-11 図① 経常利益の推移」をみましたが、今日は38ページ「第 1-2-12 図 経常利益の要因分解」をみます。

上図について白書は、大企業は、変動費の減少(+2.2兆円)が経常利益の増加に大きく寄与しており、次に、売上高の増加(+2.0兆円)、減価償却費の減少(+1.3兆円)が寄与している。

他方、中小企業を見ると、最も大きく寄与している項目は同じく変動費の減少(+1.7兆円)であるものの、次に寄与しているのは、人件費の減少(+1.4兆円)で、大企業では増加に寄与していた売上高については、減少方向に寄与している(▲0.9兆円)、とあります。

つまり、大企業は、売上高を拡大させる一方で、売上高が増加すれば同じく増加する変動費が、原油・原材料価格の低下もあって低く抑えられ、また、国内設備投資を抑えることで、経常利益を増加させている。

これに対し、中小企業は、売上高は伸び悩んだが、変動費や人件費が減少したことで、経常利益を増加させていることが分かる、とあります。

中小企業の経営者は是非、自社の収益構造を変動費、固定費で分解し、損益分岐点売上高を算出してください。

自社の売上高が増加すると利益はどれくらい増えるのかを把握しておくこと、これが、今後の経営戦略の根幹になります!

昨日は中小企業白書(2016年版)の37ページ「第 1-2-11 図① 経常利益の推移」をみましたが、今日は38ページ「第 1-2-12 図 経常利益の要因分解」をみます。

上図について白書は、大企業は、変動費の減少(+2.2兆円)が経常利益の増加に大きく寄与しており、次に、売上高の増加(+2.0兆円)、減価償却費の減少(+1.3兆円)が寄与している。

他方、中小企業を見ると、最も大きく寄与している項目は同じく変動費の減少(+1.7兆円)であるものの、次に寄与しているのは、人件費の減少(+1.4兆円)で、大企業では増加に寄与していた売上高については、減少方向に寄与している(▲0.9兆円)、とあります。

つまり、大企業は、売上高を拡大させる一方で、売上高が増加すれば同じく増加する変動費が、原油・原材料価格の低下もあって低く抑えられ、また、国内設備投資を抑えることで、経常利益を増加させている。

これに対し、中小企業は、売上高は伸び悩んだが、変動費や人件費が減少したことで、経常利益を増加させていることが分かる、とあります。

中小企業の経営者は是非、自社の収益構造を変動費、固定費で分解し、損益分岐点売上高を算出してください。

自社の売上高が増加すると利益はどれくらい増えるのかを把握しておくこと、これが、今後の経営戦略の根幹になります!