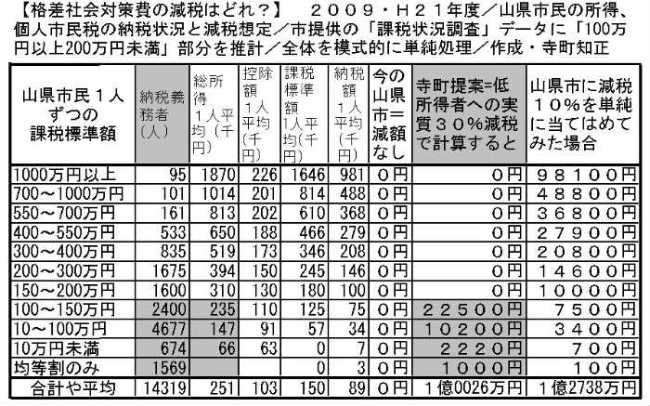

●「減税10%」 の 真実は 高額所得者 優遇

減税に関して、「今の山県市のまま」「私の提案する『低所得者、実質減税30%』」「10%減税を単純適用した場合」を概要版として比較してみました。 実質減税の対象は、所得の少ない人、約1万人です。 (税の計算は極めてややこしく、下表は単純化)

このとおり、「恩恵のゆくえ」は減税制度のやり方しだいで変わります。「政策」は大事。

以下の2つは、2011年3月9日山県市議会での私の質問に対する市の答弁です。

<所得に応じて、別々の税率を規定することは、できない>

高額と低額所得者の税率を分けることについて「地方税法第314条の3で『所得割の額・・当該定める率は、一の率でなければならない』としており、別々の税率を規定することは、できない。」

<財源を政策的に『生活支援策』にあてることは 市の裁量で、交付税等には影響しない>

交付税に関して「個人市民税を法に基づき賦課徴収し、その財源を政策的に『地域振興券』として『生活支援策』にあてることは、その自治体の裁量であり、何ら影響はない。」

●「(一律)減税」はダブルパンチ = 「減税よる市の歳入の減少」 + 「交付税の減額」

埼玉県北本市の個人市民税10%減税案可決(2010年9月25日朝日新聞)「北本市の市民税一律10%減税案が可決された。半田市、名古屋市に次いで全国3例目だが、国から地方交付税をもらう交付団体としては初。09年度の北本市への普通交付税は約12億円。市民税を減税できるだけの財政力があるとみなされる余地もあり、石津市長は2億円を受けた特別交付税について『減額される可能性もある』と認める。 」

|