おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

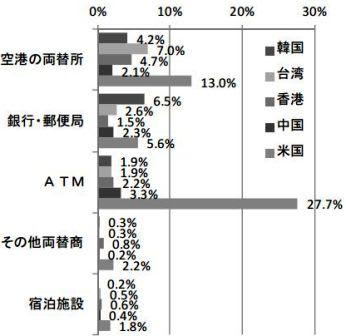

昨日は「訪日外国人消費動向調査平成24年の年次報告書」 17ページの「買い物場所」をみましたが、今日は17ページの「利用した金融機関と決済方法」をみます。

利用した金融機関を国籍別にみると、米国は「ATM(現金自動預払機)」が27.7%、「空港の両替所」が13.0%と他国籍に比べて高いことが分かります。

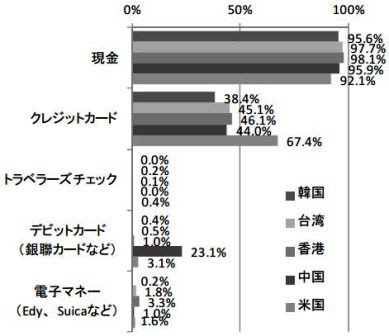

続いて、決済方法をみるといずれも「現金」が9割以上を占めており、次いで「クレジットカード」の利用率が高くなっていることが分かります。

中国と言えば「銀聯カード」を連想しますが、その利用率は23.1%と思ったよりも低いようです。

また「電子マネー」の利用率は数%ですが、ガラパゴスと揶揄されるのは利便性を追求した日本の技術力だと思うので、日本の「電子マネー」もその仲間入りする可能性がありますが、日本で利便性を体験することがガラパゴスを見直すきっかけになるかもしれませんね。

昨日は「訪日外国人消費動向調査平成24年の年次報告書」 17ページの「買い物場所」をみましたが、今日は17ページの「利用した金融機関と決済方法」をみます。

利用した金融機関を国籍別にみると、米国は「ATM(現金自動預払機)」が27.7%、「空港の両替所」が13.0%と他国籍に比べて高いことが分かります。

続いて、決済方法をみるといずれも「現金」が9割以上を占めており、次いで「クレジットカード」の利用率が高くなっていることが分かります。

中国と言えば「銀聯カード」を連想しますが、その利用率は23.1%と思ったよりも低いようです。

また「電子マネー」の利用率は数%ですが、ガラパゴスと揶揄されるのは利便性を追求した日本の技術力だと思うので、日本の「電子マネー」もその仲間入りする可能性がありますが、日本で利便性を体験することがガラパゴスを見直すきっかけになるかもしれませんね。