おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

昨日は平成25年6月に中小企業海外展開支援関係機関連絡会議により作成された「海外展開成功のためのリスク事例集」の17ページ「事例 № 17 海外での製造物責任(P/L)法対策 」を見ましたが、今日は17ページ「事例 № 18 追徴課税の発生」をみます。

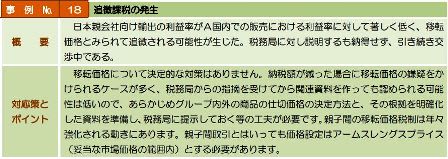

親会社向けの輸出が、移転価格とみられて追徴課税される可能性が出てきた、という事例です。

このような事態に対して、本事例集は、以下のように記載しています。

移転価格について決定的な対策はありません。

納税額が減った場合に移転価格の嫌疑をかけられるケースが多く、税務局からの指摘を受けてから関連資料を作っても認められる可能性は低いので、あらかじめグループ内外の商品の仕切価格の決定方法と、その根拠を明確化した資料を準備し、税務局に提示しておく等の工夫が必要です。

親子間の移転価格税制は年々強化される動きにあります。親子間取引とはいっても価格設定はアームスレングスプライス(妥当な市場価格の範囲内)とする必要、とあります。

これは親子で海外取引をしていたら、発生する問題だと思いますが、両者の独立、平等を表現するアームスレングスプライスが求められるのであれば、パートナーでなくてはダメということですね。!

昨日は平成25年6月に中小企業海外展開支援関係機関連絡会議により作成された「海外展開成功のためのリスク事例集」の17ページ「事例 № 17 海外での製造物責任(P/L)法対策 」を見ましたが、今日は17ページ「事例 № 18 追徴課税の発生」をみます。

親会社向けの輸出が、移転価格とみられて追徴課税される可能性が出てきた、という事例です。

このような事態に対して、本事例集は、以下のように記載しています。

移転価格について決定的な対策はありません。

納税額が減った場合に移転価格の嫌疑をかけられるケースが多く、税務局からの指摘を受けてから関連資料を作っても認められる可能性は低いので、あらかじめグループ内外の商品の仕切価格の決定方法と、その根拠を明確化した資料を準備し、税務局に提示しておく等の工夫が必要です。

親子間の移転価格税制は年々強化される動きにあります。親子間取引とはいっても価格設定はアームスレングスプライス(妥当な市場価格の範囲内)とする必要、とあります。

これは親子で海外取引をしていたら、発生する問題だと思いますが、両者の独立、平等を表現するアームスレングスプライスが求められるのであれば、パートナーでなくてはダメということですね。!