今日、内閣府から標記1-3月期のGDP速報が発表になりました。

残念ながら1-3月の実質成長率はマイナス0.2%とマイナスに落ち込み、同時に発表された2023年度のGDPは、年初に発表された閣議決定の政府経済見通し実績見込みの1.6%から1.2%に下がってしまう事になりました。

その結果、コロナ禍以と降の日本経済の実質成長率の推移は2020年度のコロナ禍によるマイナス3.9%から2021年度以降プラスに転じましたが、21年度2.8%、22年度1.6%、23年度1.2%一貫して低下傾向になってしまいました。

企業業績の回復、インバウンドの盛況、株価の上昇、昨年度の春闘賃上げは3%を超えて日本経済にも不況脱出の気配が出てきたのではないかといった感じも出て来ているのですが、現実の数字は予想外に厳しいようです。

発表になった1-3月のGDP速報を見ますと、この不調の原因、問題点が見えてくるように思われます。

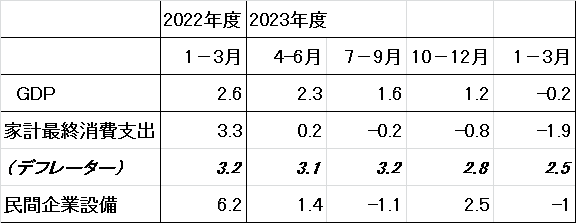

実質GDPと主要指標の推移(実質値、%) 資料:内閣府「四半期別GDP速報」

資料:内閣府「四半期別GDP速報」

先ず、実質GDPですが22年度は消費が好調な年度でしたが、23年度に入って急激に落ち込んでいます。原因はその下の実質家計最終消費支出の落ち込みです。

それでは、実質家計最終消費支出の落ち込みの原因はと言いますと、その下の斜体になっているデフレーターの上昇です。(ここでのデフレーターは消費者物価ではなく国内家計最終消費支出デフレーターです)

表にはありませんが、名目家計最終消費支出は23年度の4-6月には対前年同期比3%台の増加でしたが、期ごとに減って1-3月には0.6増に減っていまい、名目値の伸びうも減少ですから家計は物価の上昇に負けて緊縮型になった様子が明らかです。

これは皆さんが実感されたように、食料品、飲料、調味料、日用品などの価格が波状の一斉値上げなどで異常と言えるほど上がったことによります。

こうした生活必需品の値上げは昨年秋で一段落かと思われましたが、その後も円安による輸入品の値上がりや原材料人件費の価格転嫁の容認政策で、高止まりの恐れがあるとも言われ、今後も予断を許さないところです。

企業設備は揺れはありますが、企業の設備投資意欲は堅調で、この速報も法人企業統計季報が出れば設備投資のところで上方修正の可能性もあると思っていますが、矢張り問題は民間消費、基本的は家計消費の動向で、これは消費支出と物価の相互作用で決まってくるところですから、当面、4-6月、そして、それ以降の家計消費の伸びが物価上昇を上回るかどうかが大きなカギでしょう。

という事は、2024年度の日本経済を成長路線に載せるためには4つの条件が必要という事になります。

1つは、賃金水準を、企業が可能な範囲で出来るだけ高める努力をすること。

2つは、価格の設定は厳密にコスト上昇にとどめ、便乗値上げをしない事。

3つは、生産性向上努力を最大限加速する事。

4つは、家計は、貯蓄指向から消費指向に少し気分を変えてみる事。 ◇

どうでしょう。どれもみんなやろうと思えば、出来る事のような気がしますが。