売上げ不振によるリストラ、さらにコロナウイルスの感染拡大を受け、構造改革を余儀なくされている大手アパレル各社。イトキンがインテグラルの傘下入りで経営再建を進める一方、自社で愚直に取り組むのがワールドだ。

ちょうど1年前の2020年8月、就任間もない鈴木信輝社長はアクアガールなど5ブランドの撤退を含む統廃合、不採算店の退店、希望退職を打ち出した。それでも、今年3月期は売上げが対前年比で24.7%減少し、営業赤字は222億円。最終損失も過去最大となる171億円を計上した。大々的な改革断行から1年、何か光明は見えたのだろうか。

一応、2024年3月期までの中期計画を継続中で、デジタル事業、プラットフォーム事業における非アパレル分野への拡大に注力している。アパレルに偏重した収益構造の抜本的に変える狙いのようだが、異業種参入で黒字に転換するのは容易ではないだろう。また、今期はコア営業利益を80億円と予想しているものの、知り合いのアパレル関係者の多くが「売れる業態を増やせるかだよね」と冷めた見方をしている。

ワールドでは、オフプライスストア(OPS)の「アンドブリッジ」に注目が集まっている。一向に収束が見えないコロナ禍で収入減や失業により生計に窮する国民が少なくない中、1円でも安い商品を購入したい人々を集めているわけだ。しかし、冷静に見れば、OPSはプロパー店で売れ残った商品を集積した業態。多店舗化できるということは、それだけ余剰在庫を抱えていることになり、メーカーとしては痛し痒しのはずだ。

取り組むべきは商品企画を見直して魅力をアップさせ、売れる商品を生み出す必要もある。まずはOEM、ODMに頼りすぎたことやローコスト生産オンリーを見直し、自社での企画を磨き上げ、素資材や縫製にコストかけたモノづくりに回帰することが不可欠だ。一方で、生産コストをあげた分、商品価格がアップすると、市場は限られてしまう。高級品のマーケットは海外ブランドとの競合もある。

メーカーとしてはコストパフォーマンスの良い商品を開発して品揃えを充実させ、お客を集められる業態にできるか。SPA事業は何も悪ではない。企画が全天候型になり、規模を広げすぎたことを反省し、質と個性を充実させる方向への転換も考えるべきだ。百貨店向けでは厳しいとしても、SC&ECのシンクロなら開拓の余地はあると思う。新規開発するには時間がかかるが、既存の業態をブラッシュアップする手法で、まずは凌ぐしかないだろう。

ボリュームゾーンの攻略も企画力次第

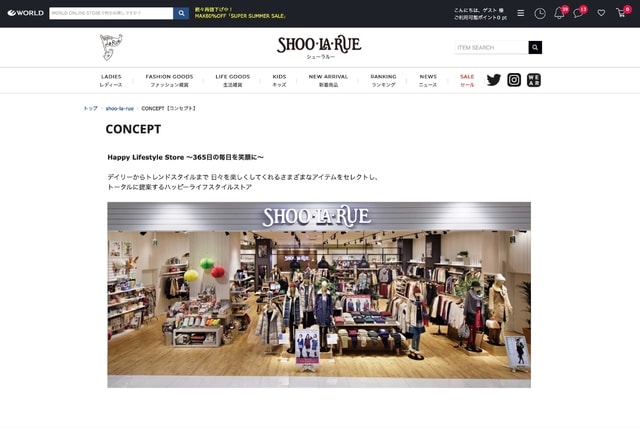

そんなことはワールドならできなくないと思っていたら、鈴木社長が就任する以前から、堅調に売り上げている業態があった。それが「シューラルー/SHOO・LA・RUE」だ。筆者は当初、そのメーカーがワールドだとは知らなかった。郊外SCの店舗まで細かくリサーチしたわけではないが、生活圏にある「ノース天神」や「ゆめタウン博多」を訪れるたびに、ここが20代後半から30代の主婦層を数多く集めているのが気になっていた。

レディス&キッズのフルラインナップで、デザイン面ではトレンドを押さえ、スカートやパンツを見ただけで作り込んだ素材使用とわかる。バッグは細部にまで拘るなど企画は秀逸だ。その分、価格はやや高めだが、ユニクロやグローバルワークに飽き足りない都市部の主婦層を引き寄せる。6月初旬、バーゲン前のノース天神店を覗き、この時初めてタグを確認し詳細を調べてみると、ワールドグループの運営だと知った。

ワールド本体はリストラの最中にあり、組織も硬直化している。収益回復は至上命題だから、ボリュームゾーンだけに経営資源を集中させることは難しい。ただ、ものづくりのノウハウはあるのだから、人材さえ投入できれば関連会社でマス市場の攻略はできなくない。そこで真摯にモノづくりに向き合って、商品価値と価格が釣り合う「少しお洒落な商品」を生み出しMDを適正化すれば、お客を呼び寄せられる。シューラルーにはそうした姿勢が滲む。

そんなシューラルーの背景を探った記事が先日、発信された。https://senken.co.jp/posts/world-shoo-la-rue-210706

ワールドフランチャイズシステムズのFC事業

「シューラルー」中心に加盟店拡大

記事によると、「(グループ会社の)ワールドフランチャイズシステムズ(WFS)のシューラルーを軸にした地方郊外立地のFC事業が健闘している」「20年度はコロナ禍で売上高は減少したものの、営業利益は前年比、予算比ともにクリアした」とのこと。20年度は、新型コロナウイルスの感染拡大でSCの休業などがあり、売上高は前年比19.9%減。それでも、営業利益は13%増で、予算比でも7%増とか。売場の様子は数字によく表れている。

21年度は、営業できる店舗が増えたため、4~5月累計売上高は既存店ベースで60%増。19年度比でも10%減程度というから、大健闘だろう。「春夏はイージーケアに対応するフレンチリネンのシャツが飛ぶように売れている」という。筆者は無印良品やユニクロのそれを超える企画力の差と見ている。

異業種をFCで取り込むという一手

堅調な要因はFC化にもあるようだ。加盟社数は20年度が前年から2社増えて32社、店舗数も同比7店増で83店。ブランド開設から16年くらいまでは地方のGMSが中心だったが、以降は専門店が増加。「20年度には飲食店を多数手がけるメガFCジーが加盟した」というから、異業種にも認められた形だ。また、多角化、多店舗化する専門店の引き合いが多く、9店を展開しているところや8店を持つFC加盟店が3社もあるという。

FCはブランドイメージから店づくり、MD、販促までがパッケージ化されているので、ファッション専門店の経営者はもとより、異業種でも自社でゼロから業態を作り上げるより簡単に参入できる。デベロッパー側もSCやGMSのリニューアルで飲食企業を誘致する際にFC加盟を勧めることがある。シューラルーでもこうしたケースがあったのではないか。

もともと、ワールドは、ミセス向けの「ルイシャンタン」や「コルディア」では、FC化により地方のマーケットを開拓した実績がある。筆者がアパレル時代に取引のあった店舗も、別事業でルイシャンタンのFCを運営していたし、叔母が経営するブティックも別の街にコルディアのFC店を出店していた。両店とも売上げは好調だった。

現在、ワールドのFC事業では、他に「グローブ」「オルベネ」があるが、これらはレディスオンリー。キッズや雑貨が充実するシューラルーの方が競争力を持つから、FCの稼ぎ頭ではあるだろう。昨年はSVによる店舗訪問や年2回の店長会をコロナ禍で休止したが、オンラインでの情報交換や研修に切り替えて、営業支援するなどフォローもきめ細かい。だからこそ、時代は変わっても、専門店経営者が熱い信頼を寄せるのだ。

WFSでは、コロナ禍の影響でSCに空床が増えていることや競合他社が出店を抑制していることを好機と見て積極的に出店し、近い将来には今の倍以上、FC200店体制を目指すという。ワールド本体が赤字ブランドにおいて商品企画を見直し、バリュアップをしていくにはまだまだ時間がかかる。FC事業はそれまでワールドの屋台骨を支えることになる。

アパレルFCは昭和の成長期には原動力になった。加盟店にはブランド名の使用、商品の仕入れ、店づくり、運営ノウハウの提供などのメリットがあった。そのために専門店経営者は出店が容易で、メーカーにとっては多店舗化しやすかった。だが、平成に入るとコンビニを見るまでもなく、店舗の独自性を出すのが難しくなり、近隣に同じ店舗が出店すると競合、売上不振に陥るとブランドが休止されるなどのデメリットが上回っていった。

WFSはその分岐点が200店と見ているようだが、果たして皮算用通りにいくのだろうか。規模だけの拡大では先祖返りのような気がしてならない。それとも、こちらも余剰在庫はアンドブリッジで捌けばいいという目算か。ただ、百貨店向け、特に地方百貨店の売場を埋める業態も求められている。百貨店側はテナントに切り替えたいだろうし、メーカーも市場や顧客を知る地元専門店によるFC化なら出店してもいいはずだ。FCの次なるステージはボリュームの拡大より、モデレートへのチャレンジではないかと思う。

どちらにしても、AIなどを駆使して顧客の購買予測と店舗の適正規模を判断していくことが重要になる。また、商品・業態開発で「グレードをあげる上で何が必要か」と言った声を地方専門店から聞き入れることも必要と思う。単純な店舗拡大より、ちょっと背伸びしたグレードの商品とショップ。FC化では市場ニーズのフィードバックも重要になる。

ちょうど1年前の2020年8月、就任間もない鈴木信輝社長はアクアガールなど5ブランドの撤退を含む統廃合、不採算店の退店、希望退職を打ち出した。それでも、今年3月期は売上げが対前年比で24.7%減少し、営業赤字は222億円。最終損失も過去最大となる171億円を計上した。大々的な改革断行から1年、何か光明は見えたのだろうか。

一応、2024年3月期までの中期計画を継続中で、デジタル事業、プラットフォーム事業における非アパレル分野への拡大に注力している。アパレルに偏重した収益構造の抜本的に変える狙いのようだが、異業種参入で黒字に転換するのは容易ではないだろう。また、今期はコア営業利益を80億円と予想しているものの、知り合いのアパレル関係者の多くが「売れる業態を増やせるかだよね」と冷めた見方をしている。

ワールドでは、オフプライスストア(OPS)の「アンドブリッジ」に注目が集まっている。一向に収束が見えないコロナ禍で収入減や失業により生計に窮する国民が少なくない中、1円でも安い商品を購入したい人々を集めているわけだ。しかし、冷静に見れば、OPSはプロパー店で売れ残った商品を集積した業態。多店舗化できるということは、それだけ余剰在庫を抱えていることになり、メーカーとしては痛し痒しのはずだ。

取り組むべきは商品企画を見直して魅力をアップさせ、売れる商品を生み出す必要もある。まずはOEM、ODMに頼りすぎたことやローコスト生産オンリーを見直し、自社での企画を磨き上げ、素資材や縫製にコストかけたモノづくりに回帰することが不可欠だ。一方で、生産コストをあげた分、商品価格がアップすると、市場は限られてしまう。高級品のマーケットは海外ブランドとの競合もある。

メーカーとしてはコストパフォーマンスの良い商品を開発して品揃えを充実させ、お客を集められる業態にできるか。SPA事業は何も悪ではない。企画が全天候型になり、規模を広げすぎたことを反省し、質と個性を充実させる方向への転換も考えるべきだ。百貨店向けでは厳しいとしても、SC&ECのシンクロなら開拓の余地はあると思う。新規開発するには時間がかかるが、既存の業態をブラッシュアップする手法で、まずは凌ぐしかないだろう。

ボリュームゾーンの攻略も企画力次第

そんなことはワールドならできなくないと思っていたら、鈴木社長が就任する以前から、堅調に売り上げている業態があった。それが「シューラルー/SHOO・LA・RUE」だ。筆者は当初、そのメーカーがワールドだとは知らなかった。郊外SCの店舗まで細かくリサーチしたわけではないが、生活圏にある「ノース天神」や「ゆめタウン博多」を訪れるたびに、ここが20代後半から30代の主婦層を数多く集めているのが気になっていた。

レディス&キッズのフルラインナップで、デザイン面ではトレンドを押さえ、スカートやパンツを見ただけで作り込んだ素材使用とわかる。バッグは細部にまで拘るなど企画は秀逸だ。その分、価格はやや高めだが、ユニクロやグローバルワークに飽き足りない都市部の主婦層を引き寄せる。6月初旬、バーゲン前のノース天神店を覗き、この時初めてタグを確認し詳細を調べてみると、ワールドグループの運営だと知った。

ワールド本体はリストラの最中にあり、組織も硬直化している。収益回復は至上命題だから、ボリュームゾーンだけに経営資源を集中させることは難しい。ただ、ものづくりのノウハウはあるのだから、人材さえ投入できれば関連会社でマス市場の攻略はできなくない。そこで真摯にモノづくりに向き合って、商品価値と価格が釣り合う「少しお洒落な商品」を生み出しMDを適正化すれば、お客を呼び寄せられる。シューラルーにはそうした姿勢が滲む。

そんなシューラルーの背景を探った記事が先日、発信された。https://senken.co.jp/posts/world-shoo-la-rue-210706

ワールドフランチャイズシステムズのFC事業

「シューラルー」中心に加盟店拡大

記事によると、「(グループ会社の)ワールドフランチャイズシステムズ(WFS)のシューラルーを軸にした地方郊外立地のFC事業が健闘している」「20年度はコロナ禍で売上高は減少したものの、営業利益は前年比、予算比ともにクリアした」とのこと。20年度は、新型コロナウイルスの感染拡大でSCの休業などがあり、売上高は前年比19.9%減。それでも、営業利益は13%増で、予算比でも7%増とか。売場の様子は数字によく表れている。

21年度は、営業できる店舗が増えたため、4~5月累計売上高は既存店ベースで60%増。19年度比でも10%減程度というから、大健闘だろう。「春夏はイージーケアに対応するフレンチリネンのシャツが飛ぶように売れている」という。筆者は無印良品やユニクロのそれを超える企画力の差と見ている。

異業種をFCで取り込むという一手

堅調な要因はFC化にもあるようだ。加盟社数は20年度が前年から2社増えて32社、店舗数も同比7店増で83店。ブランド開設から16年くらいまでは地方のGMSが中心だったが、以降は専門店が増加。「20年度には飲食店を多数手がけるメガFCジーが加盟した」というから、異業種にも認められた形だ。また、多角化、多店舗化する専門店の引き合いが多く、9店を展開しているところや8店を持つFC加盟店が3社もあるという。

FCはブランドイメージから店づくり、MD、販促までがパッケージ化されているので、ファッション専門店の経営者はもとより、異業種でも自社でゼロから業態を作り上げるより簡単に参入できる。デベロッパー側もSCやGMSのリニューアルで飲食企業を誘致する際にFC加盟を勧めることがある。シューラルーでもこうしたケースがあったのではないか。

もともと、ワールドは、ミセス向けの「ルイシャンタン」や「コルディア」では、FC化により地方のマーケットを開拓した実績がある。筆者がアパレル時代に取引のあった店舗も、別事業でルイシャンタンのFCを運営していたし、叔母が経営するブティックも別の街にコルディアのFC店を出店していた。両店とも売上げは好調だった。

現在、ワールドのFC事業では、他に「グローブ」「オルベネ」があるが、これらはレディスオンリー。キッズや雑貨が充実するシューラルーの方が競争力を持つから、FCの稼ぎ頭ではあるだろう。昨年はSVによる店舗訪問や年2回の店長会をコロナ禍で休止したが、オンラインでの情報交換や研修に切り替えて、営業支援するなどフォローもきめ細かい。だからこそ、時代は変わっても、専門店経営者が熱い信頼を寄せるのだ。

WFSでは、コロナ禍の影響でSCに空床が増えていることや競合他社が出店を抑制していることを好機と見て積極的に出店し、近い将来には今の倍以上、FC200店体制を目指すという。ワールド本体が赤字ブランドにおいて商品企画を見直し、バリュアップをしていくにはまだまだ時間がかかる。FC事業はそれまでワールドの屋台骨を支えることになる。

アパレルFCは昭和の成長期には原動力になった。加盟店にはブランド名の使用、商品の仕入れ、店づくり、運営ノウハウの提供などのメリットがあった。そのために専門店経営者は出店が容易で、メーカーにとっては多店舗化しやすかった。だが、平成に入るとコンビニを見るまでもなく、店舗の独自性を出すのが難しくなり、近隣に同じ店舗が出店すると競合、売上不振に陥るとブランドが休止されるなどのデメリットが上回っていった。

WFSはその分岐点が200店と見ているようだが、果たして皮算用通りにいくのだろうか。規模だけの拡大では先祖返りのような気がしてならない。それとも、こちらも余剰在庫はアンドブリッジで捌けばいいという目算か。ただ、百貨店向け、特に地方百貨店の売場を埋める業態も求められている。百貨店側はテナントに切り替えたいだろうし、メーカーも市場や顧客を知る地元専門店によるFC化なら出店してもいいはずだ。FCの次なるステージはボリュームの拡大より、モデレートへのチャレンジではないかと思う。

どちらにしても、AIなどを駆使して顧客の購買予測と店舗の適正規模を判断していくことが重要になる。また、商品・業態開発で「グレードをあげる上で何が必要か」と言った声を地方専門店から聞き入れることも必要と思う。単純な店舗拡大より、ちょっと背伸びしたグレードの商品とショップ。FC化では市場ニーズのフィードバックも重要になる。