[Bill Michel, “Takahashi Korekiyo was before Keynes and saved Japan from the Great Depression,“ billy blog, Novenber 17, 2015]

高橋是清–は日本の第20代内閣総理大臣で、1932年に臨時な地位に就任したのを最後に総理大臣を2回務めた。彼は以前、日本銀行で働いていた。ほとんどの場合において、1920年代後半から1936年の彼の死まで、さまざまな政権の下で財務大臣だった。

(略)

高橋是清は、1931年12月13日に金本位制を離脱、中央銀行の与信を伴った大規模な財政政策を行ない、その結果として日本を救ったことで名高い。その事で非常に高い評価を受けている。彼の行動とそれに続いた結果は、明示的財政ファイナンスが望ましいかどうかを評価する基準への確固たる証拠を与えている。

明示的財政ファイナンスは、現代金融理論(MMT)の中心となる政策であり、その点をキャシディは不安を感じているようだ。その詳細については明日。

高橋是清に関して、1936年に所謂226事件で―そのクーデターは失敗したが― (就寝中に銃撃と刀による) 反乱陸軍将校たちによって彼が暗殺された事と彼の貨幣に対する洞察が関連していたとは考えてない。

実際には、彼は軍事費を削減していた、なぜならば、日本の軍国主義を弱めるのを望んでいた穏健主義者だったからだ。その為に敵対者たちを作った。彼らは武器を所持しており、その使い方を知っていた!

これの背景として、日本は1927年に大手民間銀行の経営破綻を経験した (昭和金融恐慌)。その結果として””として見なされている。(高橋亀吉『大正昭和財界変動史』第二巻、東洋経済新報社、東京、P.739から引用)

言い換えるのなら、1920年代に日本に於いて、バンクスター(訳者注:顧客をだまして利益を挙げる強欲な銀行幹部)たちは退出させられた。高橋亀吉は、1920年代後半の昭和金融恐慌を機に生じた改革は高橋是清が導入した刺激策の補助になったと論じている。

高橋是清によって行なわれた重要な刺激策が三つあった:

1. 日本が1931年12月に金本位制を離脱した後に、為替レートは対米ドルで60%、対英ポンドで44%下落した。為替の下落は、1931年12月から1932年11月の間で起こった。それから日本銀行は1933年4月以降には平価を安定させた。

2. 彼は拡張的財政刺激策を導入した。1932年3月、高橋は日本銀行が政府国債(即ち、政府支出を促進するために)を引き受ける政策を提案した。

この提案は、1932年6月18日に国会で可決された。国会では向こう12カ月の財政政策戦略を可決したが、それは100%日本銀行の信用によって賄われる財政赤字を伴うものだった。

日本銀行の歴史家の鎮目雅人は日本銀行レビュ-(2009年4月)にて論じていた。–両大戦間期の日本における恐慌と政策対応:金融システム問題と世界恐慌への対応を中心に – これによると

財政政策については、日本は1930年代の高橋財政期を通じて、他国に比べて大幅な財政赤字を継続していた。

1932年12月25日に、日本銀行は政府支出の。

3. 日本銀行は、1932年(3月,6月,8月)と数回、再び1933年初頭に金利を引き下げた。利下げはイングランド銀行とアメリカのFRBの利下げに追随したものだった。従って、金融政策の利下げは各国とも共通していたが、財政政策による刺激の大きさは日本独自のものだった。

鎮目雅人は次のように論じている:

高橋財政のマクロ経済的側面に着目する多くの論者は、ケインジアン政策の先駆的な成功例として、高橋財政に積極的な評価を与えてきた。例えば、キンドルバーガーは、高橋是清が典型的なケインズ政策を行ったと指摘しており、以下のように述べている。「彼の著述は、彼が1931 年『エコノミック・ジャーナル』誌のR・F・カーンの論文に当ったような徴候は何もないのに、ケインズ的な乗数機構をすでに理解していたことを示した」

[完全な出典は:鎮目雅人(2009)“両大戦間期の日本における恐慌と政策対応:金融システム問題と世界恐慌への対応を中心に “ 日銀レビュー,2009-E-2]

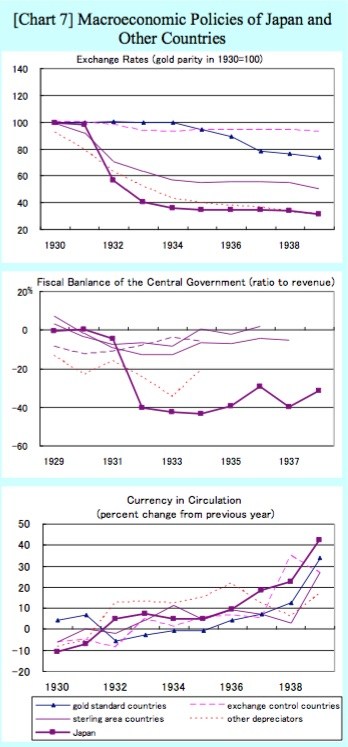

次のグラフは、鎮目雅人の論文から日本と他国のマクロ経済政策を比較した図表7を転載したものである。これを見れば一目瞭然だ。

他の通貨ブロック圏と日本との間の大きな違いは、財政政策にある。

これらの三つの異なる刺激策の相対的な影響については、この論文の中では相当の議論があるが、次の事は明らかだ:

1. 実質GDP成長率は急速に回復し、景気後退に陥った他国と比較して際立っていた。1932年から1936年の間に、実質鉱工業生産は62%と驚異的に増大した。

2. また大恐慌の初期において急落していた雇用は、高橋介入の後では力強く成長した。

3. インフレは、1933年の為替の下落の結果として急上昇したが、財政と金融刺激の下支えによって経済成長率が上がったので急速に低水準となり、1934年には安定した状態となった。

金本位制の放棄は、政府に大規模な国内刺激策を導入する余地を与えたので、これが決定的な最初の一歩になったのは明らかだ。金本位制下に於いては、これらの政策は対外赤字を押し出して金保有量の流出を招くので不可能だった。

(略)

大恐慌を確固たるものにしたのは、金本位制である事は確かだ。 (景気後退によって輸入が停止した後の)1929年に、アメリカが貿易黒字を計上し始めたのに連れて、他の国々は資本流入を促すために金利を引き上げなければならないので金保有量が枯渇し始めた。アメリカの景気後退は広がっており、ヨーロッパの多くの投資家は、他の中央銀行が平価切下げを行わなければならないだろうと考えた。このように予測したので、投資家たちは金を引き出し、マネーサプライが減少して景気は悪化した。それからした。

グレッグ・イップに寄るおもしろい記事(2015年11月12日)がある。- What Republicans Get Wrong About the Gold Standard -この話題に関係しており、愚かな共和党候補者たちを標的にしている。

一部の研究者たちは、為替レートの下落と財政刺激の提携が“活動レベルに重大な影響を及ぼしていた”事を示唆している。(Nanto, D.K. and Takagi, S. (1985) ‘Korekiyo Takahashi and Japanese Recovery from the Great Depression’, American Economic Review, 75, 369-74を参照).

それらの研究のほとんどが示唆するのは、金融緩和政策(金利の引き下げ)が他の二つの刺激策ほど重要ではなかった事だ。

もう一つの議論の立脚点は、1930年代初頭の民主主義からファシズムの過渡期に於いて、労働組合は抑圧されて労働争議は減少した。その結果として、実質賃金は低下し雇用と産出の回復を齎したという主張もある。

2000年9月30日に、韓国の学者Myung Soo Chaによる興味深い論文が発表された。– – Did Korekiyo Takahashi Rescue Japan from the Great Depression?

大恐慌期間中での、その特異な回復への影響を調べるために、これらの刺激策と賃金下落とで因数を分離して求めた。また、この回復が日本の外部の出来事によって起こったものかどうかを調べるために、(日本の輸出への)世界的な産出の影響も含めている。

統計的手法 (ベクトル自己回帰分析) と日本銀行が公開している歴史的データを使って、大恐慌初期での日本では”下降を反転させる上で決定打だった“のは財政主導であった事を論証している。

余談として、日本銀行は素晴らしい歴史的統計ページを運営している。この時期を研究するのに他の有益なソースがある。-例えば、the League of Nations, International Statistical Yearbook -これはアメリカのノースウェスト大学を通してオンラインで利用できる。

次のグラフはMyung Soo Chaの図1をコピーしたもので、1920年代中盤から1937年にかけての工業生産の発展を示している。

日本の体験は、当時の他の主な経済国と完全に異なっており、特に高橋是清によって導入された一連の大規模な刺激策の後ではそれは明らかだ。

また、興味深い事に各国のグラフ上での転換点が、“景気後退後に金本位制を離脱した順番と一致している事だ。:イギリス、ドイツ、日本は1931年に、アメリカは1933年、最後にフランスが1936年” これは偶然ではない。

彼の方法論にこれ以上は言及しないだろう。(それは標準的なものだ) この種の計量経済分析に興味があるのならば、あなた自身でその論文を読んでみるといい。

彼の研究結果は、非常に明瞭だ。

1. 彼は、“日本において大恐慌を終わらせるのに、高橋の財政拡大の卓越した役割について感銘を受けずにはいられない。” と綴っている。

2. “特に高橋是清が行なった赤字支出は、不況を素早く終わらせるのに極めて重要だったのがわかっている”

3. “平価切下げは、1932年に於いては救済になったが、生産量の伸びへの貢献はささやかなものだった”

4. “円安は同様に刺激を与えたが、日本国外部からのインフレ収縮を上回るほど十分には強くなかった”

鎮目雅人の研究からもう一つわかった事は、自由民主主義からファシズムの過渡期において、インフレ期待が幾分か上昇したことだ。 “デフレーションからインフレーションへの期待の変化は、主に通貨下落の結果であり日本銀行の国債引受ではない”

財政刺激を提供したのは軍事費の増大であり、現在に於いては好ましいものではなかったと主張する人々がいるかもしれない。

しかし、研究が示唆するのは、刺激に対する財政転換のうち軍事費の割合は公平に見て取るに足りないものだった。

(例えば、Metzler, M. (2006) Lever of Empire: The International Gold Standard and the Crisis of Liberalism in Prewar Japan, Berkeley, University of California Press).

結論

高橋是清の経済政策姿勢は-その作用はとてもだ-日本を大恐慌から救った。

主に中央銀行の与信引受を伴う大規模な財政刺激は、インフレ率の暴騰を引き起こさなかったし、インフレーションを加速しなかった。

インフレーションは、短期間で上がり、それから再び落ちたが、これは主に大幅な平価切下げの結果に寄るものだ。これは、常に日本のような小国開放経済(当時は-小国である)で起きるかもしれない結果である。

不必要な側面-例えば軍事費など-はあったが、高橋是清の‘実験’は現代に於いて、を議論するのに関連があるのは明らかだ。

私は、最新の著作-Eurozone Dystopia: Groupthink and Denial on a Grand Scale(2015年5月発行)-の中で、明示的財政ファイナンスがユーロ圏(それ自身から)を救う可能性があると論じている。

ブリュッセルとフランクフルトの政策立案者に於いては、1931年に高橋是清が実行したような深い政策的な洞察と展望の提示をしてみよう。

【おまけ】

■狼魔人日記・文藝コーナー■(毎日三首紹介します)

これは平成22年から令和4年まで私の生活の中で見て聞いて感じた事をメモのつもりで三十一文字にまとめたものです。 一つでもこれはとこれはと思われるものがありましたら幸いです。令和五年一月

富原盛安(82歳・南城市)

草深き我が家に咲ける一輪の花は幼き白胡蝶蘭

冗談が通用しなくなりました俺のせいです妻よ許して

ジョーさんは厳しき試練ふりかかる自宅炎上すべて失う

★

■貉 (宜野湾市 年齢不詳)

デニーさん首里城炎上屁の河童再建費用は全て血税

デニーさん裁判負けると知りながら使う血税他人(ひと)の金

⇒最初にクリックお願いします

⇒最初にクリックお願いします

• 【安芸高田市・石丸市長vs議会①】居眠り論争&恫喝疑惑…リアル半沢直樹こと... 後編:

• 【安芸高田市・石丸市長vs議会①】居眠り論争&恫喝疑惑…リアル半沢直樹こと... 後編: