今日、日本銀行の調査統計局から2月分の輸出入の物価指数と企業物価指数が発表になりました。

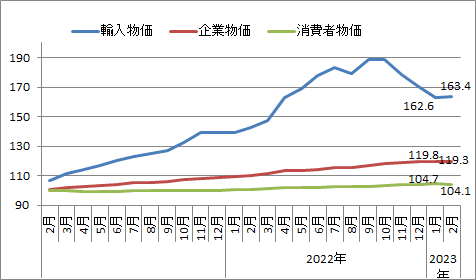

例月通り、日銀の輸入物価指数、企業物価指数と総務省発表にの東京都区部の消費者物価指数の2月速報を加えてグラフにして見ました。

結論から言いますと、インフレ激化と言われていた、資源などの国際価格(輸入価格指数)、それが国内価格に転嫁される企業物価指数、そしてサービス料金も加わった消費者物価指数それぞれに、そろそろ鎮静化傾向が見られるというところでしょうか。

主要③物価指数の動き(原指数)

資料:日本銀行、総務省

通常、物価上昇は、まず輸入価格が上がり、それが企業物価を押し上げ、最終的に消費者物価に影響するっといった形が基本です。

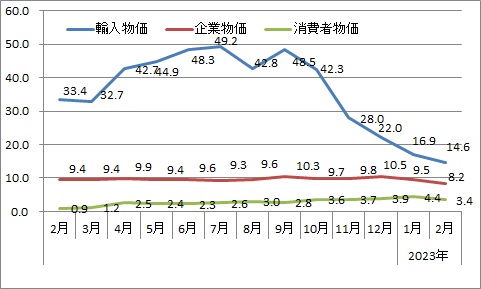

しかし、今回、消費者物価指数については、途中から、「不況で値上げすると売れない」と長年値上げを我慢してきた加工食品から送料・配達料などの鬱積したコストアップが一斉値上げという形で噴出したという事情もあって予想外の上昇になりました。

それでも欧米のような10%レベルの上昇にはならないのが、思慮深い日本社会という事でしょう。前月の4.4%ぐらいが限度で、2月は3.4%に下がっています。

主要3物価の動向:対前年上昇率(%)

資料:上に同じ

輸入物価は昨夏から沈静傾向で、2月には原指数は少し上がりましたが、これは円安のせいで、契約通貨ベースでは下がっています。

欧米では、企業も消費者も簡単にインフレムードに乗って「値上げ」「賃上げ」に走るようですが、思慮深い日本人は物事を合理的な範囲で考えるのでインフレの程度が違います。

ですから、日本は日銀総裁が変わっても金利引き上げは不要で、アメリカやイギリスは10%レベルになったインフレを金融政策で抑えるので大変です。金利を上げ過ぎると不況になるので、「インフレにも不況にもならない」金利水準は何処かと中央銀行は苦労しています。

余談になりましたが、本筋に戻せば、海外の資源価格などが安定し、為替レートが安定すれば、日本の消費者物価の上昇は、賃上げ幅にもよりますが、2%以内程度に落ち着くというのが黒田日銀総裁の胸の内で、今度の植田新総裁も当面その線が妥当でしょうという事のようです。

輸入物価と、企業物価と消費者物価を並べてみていますと大体そんな状況ではないかといった様子が自然と見えてくるのではないかと思います。

例月通り、日銀の輸入物価指数、企業物価指数と総務省発表にの東京都区部の消費者物価指数の2月速報を加えてグラフにして見ました。

結論から言いますと、インフレ激化と言われていた、資源などの国際価格(輸入価格指数)、それが国内価格に転嫁される企業物価指数、そしてサービス料金も加わった消費者物価指数それぞれに、そろそろ鎮静化傾向が見られるというところでしょうか。

主要③物価指数の動き(原指数)

資料:日本銀行、総務省

通常、物価上昇は、まず輸入価格が上がり、それが企業物価を押し上げ、最終的に消費者物価に影響するっといった形が基本です。

しかし、今回、消費者物価指数については、途中から、「不況で値上げすると売れない」と長年値上げを我慢してきた加工食品から送料・配達料などの鬱積したコストアップが一斉値上げという形で噴出したという事情もあって予想外の上昇になりました。

それでも欧米のような10%レベルの上昇にはならないのが、思慮深い日本社会という事でしょう。前月の4.4%ぐらいが限度で、2月は3.4%に下がっています。

主要3物価の動向:対前年上昇率(%)

資料:上に同じ

輸入物価は昨夏から沈静傾向で、2月には原指数は少し上がりましたが、これは円安のせいで、契約通貨ベースでは下がっています。

欧米では、企業も消費者も簡単にインフレムードに乗って「値上げ」「賃上げ」に走るようですが、思慮深い日本人は物事を合理的な範囲で考えるのでインフレの程度が違います。

ですから、日本は日銀総裁が変わっても金利引き上げは不要で、アメリカやイギリスは10%レベルになったインフレを金融政策で抑えるので大変です。金利を上げ過ぎると不況になるので、「インフレにも不況にもならない」金利水準は何処かと中央銀行は苦労しています。

余談になりましたが、本筋に戻せば、海外の資源価格などが安定し、為替レートが安定すれば、日本の消費者物価の上昇は、賃上げ幅にもよりますが、2%以内程度に落ち着くというのが黒田日銀総裁の胸の内で、今度の植田新総裁も当面その線が妥当でしょうという事のようです。

輸入物価と、企業物価と消費者物価を並べてみていますと大体そんな状況ではないかといった様子が自然と見えてくるのではないかと思います。