おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

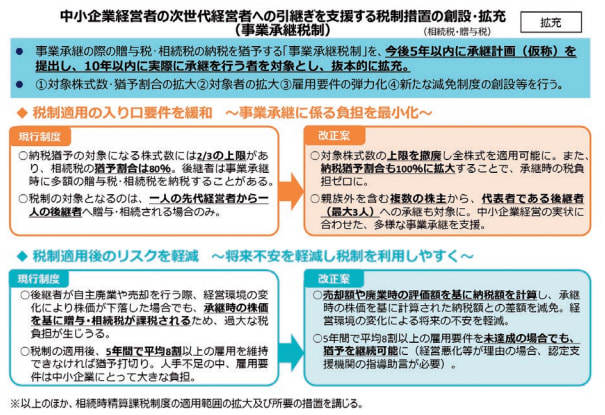

昨日は2018年版「中小企業白書」の355ページ「第 2-6-47 図 M & A の実施状況別に見た、今後の企業間連携や M & A の推進に向けた支援策への期待」をみましたが、今日は356ページ「コラム 2-6-7 ①図 平成 30 年度事業承継税制改正の概要」をみます。

下図について白書は、経営者の高齢化が進展しており、今後 10 年間に平均引退年齢の 70 歳を超える中小企業・小規模事業者の経営者は約245 万人に達する見込みで、このうち約半数の 127万が後継者未定と考えられている。この中には優れた経営資源を有する中小企業・小規模事業者が含まれており、そうした企業の世代交代を進めることは、単なる企業の後継ぎ問題ではなく、我が国経済にとって「待ったなしの課題」として対応が必要なものと捉えるべきである。そのため、あらゆる政策手段を総動員した取組を講じるべく、今般、事業承継税制の大幅な拡充を行ったところである、とあります。

この図には記載されていないのですが、白書の本文には【後継者不在企業に対する税制支援】という項目があります。

事業承継税制の抜本的な拡充に加えて、後継者が不在のため事業承継が行えないといった課題を抱える場合、いわゆるM & A により経営資源や事業の再編・統合を図ることにより、事業の継続・技術の伝承等を図ることが必要となる。今国会において中小企業等経営強化法を改正し、M & A による事業承継を支援対象に追加することで、第三者への事業承継を後押しすることとしており、同法に基づいて経営力向上計画の認定を受け、再編・統合を行った際に係る登録免許税・不動産取得税を軽減する措置を、平成 30 年度税制改正において講じることとしている、とあります。

このように事業承継に向けて様々な税制支援があるようですので、かかりつけの相談相手だけでなく、複数の専門家や支援機関から最新の情報を入手するのが良いと思いますね。

昨日は2018年版「中小企業白書」の355ページ「第 2-6-47 図 M & A の実施状況別に見た、今後の企業間連携や M & A の推進に向けた支援策への期待」をみましたが、今日は356ページ「コラム 2-6-7 ①図 平成 30 年度事業承継税制改正の概要」をみます。

下図について白書は、経営者の高齢化が進展しており、今後 10 年間に平均引退年齢の 70 歳を超える中小企業・小規模事業者の経営者は約245 万人に達する見込みで、このうち約半数の 127万が後継者未定と考えられている。この中には優れた経営資源を有する中小企業・小規模事業者が含まれており、そうした企業の世代交代を進めることは、単なる企業の後継ぎ問題ではなく、我が国経済にとって「待ったなしの課題」として対応が必要なものと捉えるべきである。そのため、あらゆる政策手段を総動員した取組を講じるべく、今般、事業承継税制の大幅な拡充を行ったところである、とあります。

この図には記載されていないのですが、白書の本文には【後継者不在企業に対する税制支援】という項目があります。

事業承継税制の抜本的な拡充に加えて、後継者が不在のため事業承継が行えないといった課題を抱える場合、いわゆるM & A により経営資源や事業の再編・統合を図ることにより、事業の継続・技術の伝承等を図ることが必要となる。今国会において中小企業等経営強化法を改正し、M & A による事業承継を支援対象に追加することで、第三者への事業承継を後押しすることとしており、同法に基づいて経営力向上計画の認定を受け、再編・統合を行った際に係る登録免許税・不動産取得税を軽減する措置を、平成 30 年度税制改正において講じることとしている、とあります。

このように事業承継に向けて様々な税制支援があるようですので、かかりつけの相談相手だけでなく、複数の専門家や支援機関から最新の情報を入手するのが良いと思いますね。