灯油ビジネスは明暗が明確化してきたようです。

店頭販売のみでは、値幅は取れても減販で大きな増収には繋がりません。

一方で、受注配送に前向きで「配送センター」の設置宣伝などを告知している販売業者の灯油販売伸び率は減販といわれる中でもほとんどの企業でかなり拡販効果が出ています。

周辺SSの閉鎖などによる新規顧客取り込みにも成功しているのも一つの要因となっているようです。

CTIを装備したコールセンターの設置で受注体制強化したり、

配送エリアを拡大したり、販売店や他社の代行配送まで業務集約して一括で行う業態などは、コストダウンにより飛躍的な収益向上を実現しています。

シーズン中にも拘わらず、急遽のクライアントやハンディPOS増設などの要請も急増しています。

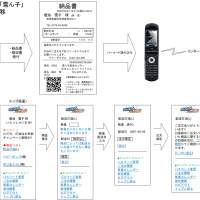

一昨年、昨年、今年と各元売りの販社やスーパーディラーでの「雪ん子」導入が急速に増えたのですが、やはり、今となっては各元売りとしての販売政策だったのかもしれません。

元売りやスーパーディーラーによる広域の販売エリアをカバーするための戦略の取り組みはコストダウンともあいまって、いよいよ大きな経営効果をあげています。

灯油販売戦略もある意味で、系列ごとの直営化による販売競争の時代に突入する気配となってきました。

ある地域では、大手特約店による灯油戦略の系列代理戦争のような事態も発生しています。

各地でエネオス系、シェル系などの販社やリーディングカンパニーの奮闘が目立ちます。

総じて、民族系は出遅れ気味の感がありますが、これは従来からのシェア率が高い反面、販売業者でボリュームが低いポジションで平均化しており、システム導入コストなどに若干の遅れがあることも原因となっているようです。しかし、これは一般論でありもちろん民族系でも非常に強力な販売体制を敷いている企業もあります。

民族系大手フリート系企業などでも本格的な取り組みが開始されており、詳細な業務マニュアルから現場で使用する配送機器(ハイテクローリー)などの開発や工夫まで開始されていますから。全国展開を開始するこれからが見ものです。

このケースも元売りによる販売施策の一環のようです。

小規模店舗での「雪ん子」導入による販売戦略も見逃せません。

たとえ小規模であっても、システム運用効果は変わりませんから、

今ままで、店頭販売だけで今年から配送体制を初めてスタートさせた企業などでは、かなり好調なスタートを切っており、大善戦しています。

当然飛躍的な増収も見込まれています。

灯油配送販売の収益は従来のSSビジネスの中では、異例といってもよいほどの粗利益率を確保することができるわけですから、大きな、経営格差がつくはずです。

確かに、通常の販売体制だけを継続している企業では配送灯油まで減販となっているようです。

これからは一般業者の店頭減販を尻目に大きく変わることになります。

今年はその起点になる年かもしれません。

灯油販売がSSビジネスの年間収益の基軸になる年かも知れません。

冬場の灯油販売量がガソリンよりも多い企業や地域では特にその傾向が強まっています。

店頭販売のみでは、値幅は取れても減販で大きな増収には繋がりません。

一方で、受注配送に前向きで「配送センター」の設置宣伝などを告知している販売業者の灯油販売伸び率は減販といわれる中でもほとんどの企業でかなり拡販効果が出ています。

周辺SSの閉鎖などによる新規顧客取り込みにも成功しているのも一つの要因となっているようです。

CTIを装備したコールセンターの設置で受注体制強化したり、

配送エリアを拡大したり、販売店や他社の代行配送まで業務集約して一括で行う業態などは、コストダウンにより飛躍的な収益向上を実現しています。

シーズン中にも拘わらず、急遽のクライアントやハンディPOS増設などの要請も急増しています。

一昨年、昨年、今年と各元売りの販社やスーパーディラーでの「雪ん子」導入が急速に増えたのですが、やはり、今となっては各元売りとしての販売政策だったのかもしれません。

元売りやスーパーディーラーによる広域の販売エリアをカバーするための戦略の取り組みはコストダウンともあいまって、いよいよ大きな経営効果をあげています。

灯油販売戦略もある意味で、系列ごとの直営化による販売競争の時代に突入する気配となってきました。

ある地域では、大手特約店による灯油戦略の系列代理戦争のような事態も発生しています。

各地でエネオス系、シェル系などの販社やリーディングカンパニーの奮闘が目立ちます。

総じて、民族系は出遅れ気味の感がありますが、これは従来からのシェア率が高い反面、販売業者でボリュームが低いポジションで平均化しており、システム導入コストなどに若干の遅れがあることも原因となっているようです。しかし、これは一般論でありもちろん民族系でも非常に強力な販売体制を敷いている企業もあります。

民族系大手フリート系企業などでも本格的な取り組みが開始されており、詳細な業務マニュアルから現場で使用する配送機器(ハイテクローリー)などの開発や工夫まで開始されていますから。全国展開を開始するこれからが見ものです。

このケースも元売りによる販売施策の一環のようです。

小規模店舗での「雪ん子」導入による販売戦略も見逃せません。

たとえ小規模であっても、システム運用効果は変わりませんから、

今ままで、店頭販売だけで今年から配送体制を初めてスタートさせた企業などでは、かなり好調なスタートを切っており、大善戦しています。

当然飛躍的な増収も見込まれています。

灯油配送販売の収益は従来のSSビジネスの中では、異例といってもよいほどの粗利益率を確保することができるわけですから、大きな、経営格差がつくはずです。

確かに、通常の販売体制だけを継続している企業では配送灯油まで減販となっているようです。

これからは一般業者の店頭減販を尻目に大きく変わることになります。

今年はその起点になる年かもしれません。

灯油販売がSSビジネスの年間収益の基軸になる年かも知れません。

冬場の灯油販売量がガソリンよりも多い企業や地域では特にその傾向が強まっています。

※コメント投稿者のブログIDはブログ作成者のみに通知されます