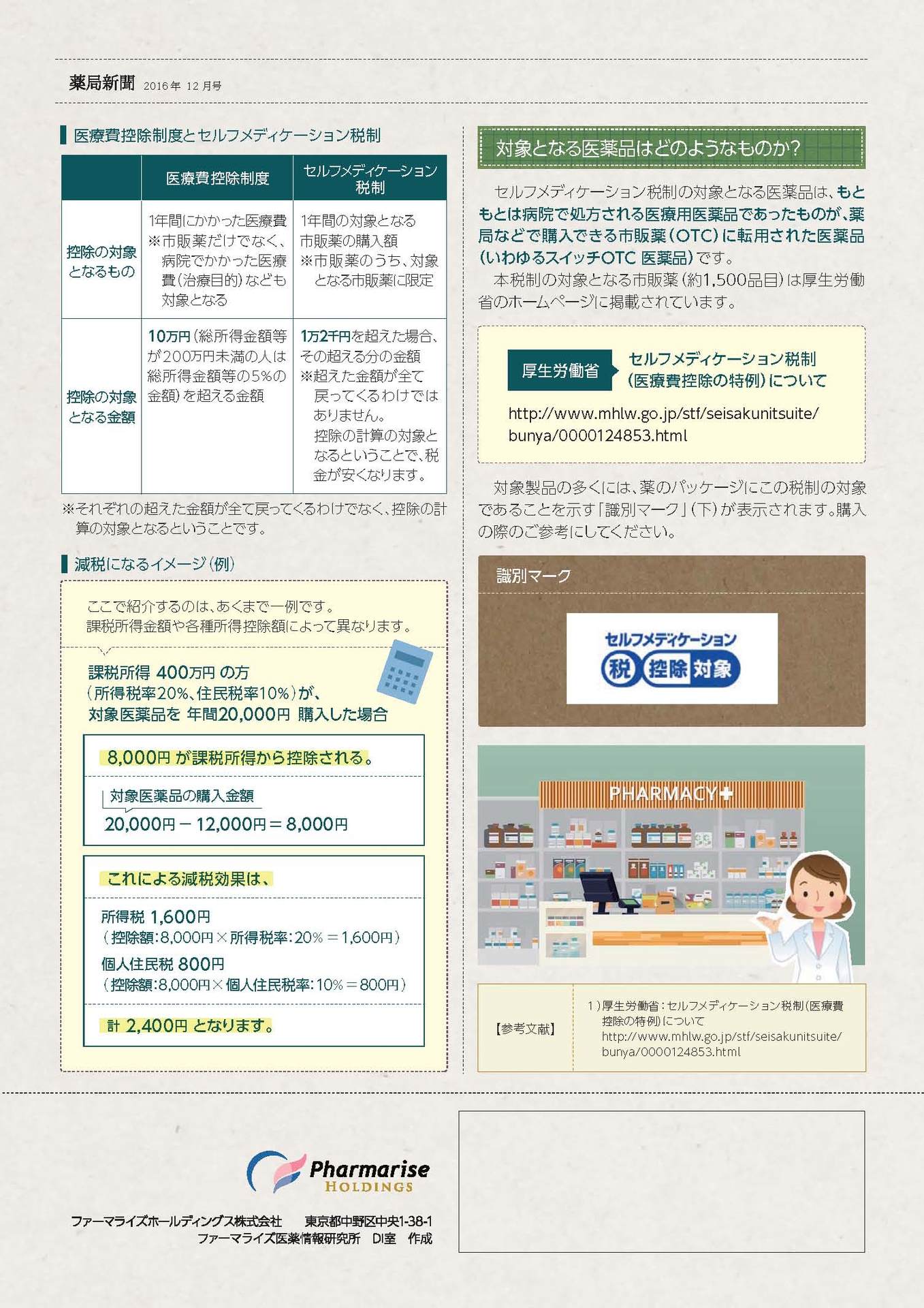

2017年1月1日から、「セルフメディケーション税制」という、所得税の新控除制度が始まりました。

この新制度は、2021年(平成33年)12月31日までの5年間に限った税制特例措置です。

医者に掛からず、薬販店で薬を購入し、その薬で治療したときの薬の購入代金を所得から控除して課税するものです。

厚生労働省ではこの制度を、

「セルフメディケーション税制(医療費控除の特例)は、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日以降に、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際に、その購入費用について所得控除を受けることができるものです。」

と定義しています。

つまり、国が指定したスイッチOTC医薬品(2016年12月16日時点では1,536種)を、1月1日から12月31日の1年間で、12,001円以上購入した場合、88,000円を上限として超えた金額を所得控除するというものです。

ただし、従来からの「医療費控除制度」と併用することはできません。

国が指定した対象製品(スイッチOTC医薬品)の多くには、薬のパッケージにこの税制の対象であることを示す「識別マーク」が表示されます。

従来の医療費控除額は、『支払った医療費の合計額-保険金などで補填される金額-10万円≦200万円』となります。(医療費には薬販店で購入した薬代も含まれます。)

但し、その年の総所得金額等が200万円未満の場合は、総所得金額等の5%の金額となります。

2017年(平成29年)1月1日スタートの特例税制度なので、2016年(平成28年)は対象外です。

即ち、2017年(平成29年)2月16日~3月15日の間に受付処理される確定申告では適用されません。この特例の対象は、2018年(平成30年)2月16日~~3月15日の間に受付処理される確定申告を第一回目として実施されます。

≪OTC医薬品・スイッチOTC医薬品とは≫

処方箋なしで買える医薬品(大衆薬、市販薬と言われている)は、正式にはOTC医薬品といいます。OTCとは「Over The Counter」の頭文字による略称で、『カウンター越しにアドバイスを受けた上で購入できる薬』という意味です。医者の処方箋に基づいて薬剤師が調剤した薬から、『医者を通さず一般の大衆薬に切り替えた』ことに由来して「スイッチOTC薬」と言われます。

【関係サイト】

○ 国税庁HP 所得税→医療費控除

○ 厚生労働省HP(政策について)【医療】セルフメディケーション税制(医療費控除の特例)について

○ 租税特別措置法(昭和32年法律第26号)

○ 対象品目一覧<平成28年12月16日時点>

{kind=link}

{kind=link}