おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

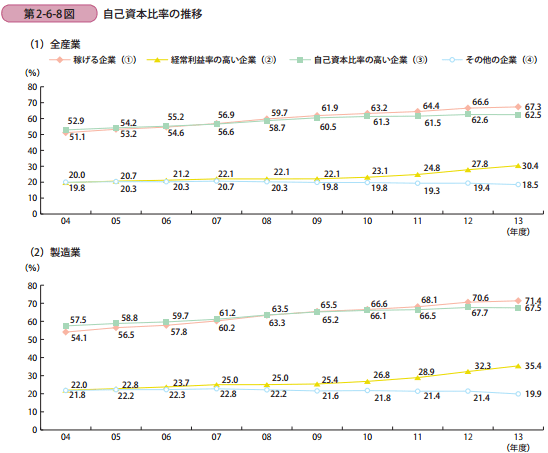

昨日は中小企業白書(2016年版)の399ページ「第 2-6-7 図 一人当たり売上高平均値の推移」をみましたが、今日は401ページ「第 2-6-8 図 自己資本比率の推移」をみます。

下図から自己資本比率の推移について見ていくと、「稼げる企業(①)」及び「自己資本比率の高い企業(③)」の自己資本比率と、「経常利益率の高い企業(②)」及び「その他の企業(④)」の差は拡大傾向にあることが見て取れます。

この結果について白書は、「稼げる企業(①)」と「自己資本比率の高い企業(③)」を比較すると、2004年から2006年までは、「自己資本比率の高い企業(③)」が、「稼げる企業(①)」を上回る傾向にあったが、2007年以降は、「稼げる企業(①)」と「自己資本比率の高い企業(③)」の水準が逆転し、「稼げる企業(①)」が「自己資本比率の高い企業(③)」を上回る傾向が続いている。

「経常利益率の高い企業(②)」と「その他の企業(④)」に着目すると、「経常利益率の高い企業(②)」は上昇傾向にある一方、「その他の企業(④)」は減少傾向にある。

業種別に見てみると、製造業においては、「経常利益率の高い企業(②)」は自己資本比率が上昇する傾向にある一方で、「その他の企業(④)」は減少傾向にあり、近年は、その差が拡大していることが分かる。

非製造業を見てみると、製造業ほどではないものの、「経常利益率の高い企業(②)」と「その他の企業(④)」の自己資本比率の差は拡大傾向にあることが見て取れる、とあります。

経常利益率が高いからといって、自己資本比率が高いとは限らないということですね。次に行きましょう~!

昨日は中小企業白書(2016年版)の399ページ「第 2-6-7 図 一人当たり売上高平均値の推移」をみましたが、今日は401ページ「第 2-6-8 図 自己資本比率の推移」をみます。

下図から自己資本比率の推移について見ていくと、「稼げる企業(①)」及び「自己資本比率の高い企業(③)」の自己資本比率と、「経常利益率の高い企業(②)」及び「その他の企業(④)」の差は拡大傾向にあることが見て取れます。

この結果について白書は、「稼げる企業(①)」と「自己資本比率の高い企業(③)」を比較すると、2004年から2006年までは、「自己資本比率の高い企業(③)」が、「稼げる企業(①)」を上回る傾向にあったが、2007年以降は、「稼げる企業(①)」と「自己資本比率の高い企業(③)」の水準が逆転し、「稼げる企業(①)」が「自己資本比率の高い企業(③)」を上回る傾向が続いている。

「経常利益率の高い企業(②)」と「その他の企業(④)」に着目すると、「経常利益率の高い企業(②)」は上昇傾向にある一方、「その他の企業(④)」は減少傾向にある。

業種別に見てみると、製造業においては、「経常利益率の高い企業(②)」は自己資本比率が上昇する傾向にある一方で、「その他の企業(④)」は減少傾向にあり、近年は、その差が拡大していることが分かる。

非製造業を見てみると、製造業ほどではないものの、「経常利益率の高い企業(②)」と「その他の企業(④)」の自己資本比率の差は拡大傾向にあることが見て取れる、とあります。

経常利益率が高いからといって、自己資本比率が高いとは限らないということですね。次に行きましょう~!