おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

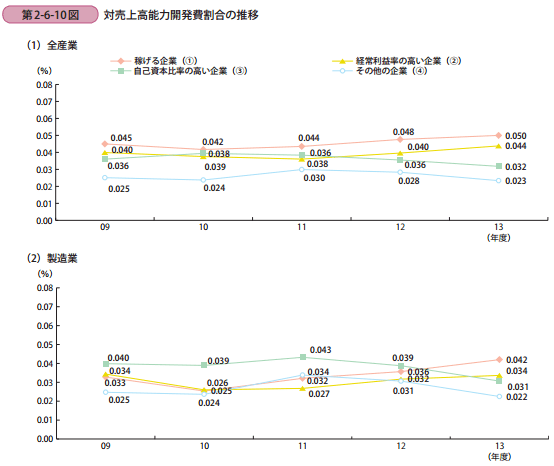

昨日は中小企業白書(2016年版)の403ページ「第 2-6-9 図 対売上高固定資産取得額割合の推移」をみましたが、今日は405ページ「第 2-6-10 図 対売上高能力開発費割合の推移」をみます。

下図から売上高に対する能力開発費の割合を見ると、全産業では、全体的には、各分類において差は顕著ではないものの、「稼げる企業(①)」が高い水準にあることが見て取れます。

この結果について白書は、製造業について見てみると、2009年から2012年までは、「自己資本比率の高い企業(③)」が「稼げる企業(①)」よりも高い水準にあり、人材育成に対する意識が高いことが示唆されるものの、2012年から2013年にかけては割合が減少している。

他方で、「稼げる企業(①)」については、能力開発費は上昇傾向にあり、人材育成という側面からも投資に対して積極的な傾向にあることが考えられる。

非製造業では、「稼げる企業(①)」が高い水準にあり、次いで「経常利益率の高い企業(②)」となっている。

「自己資本比率の高い企業(③)」は、「経常利益率の高い企業(②)」よりも低い位置にあり、人材育成への積極性も課題の一つであると考えられる。

他方で、非製造業の能力開発費の傾向を製造業と比較してみると、「稼げる企業(①)」と「経常利益率の高い企業(②)」は高い割合にあることから、非製造業の方が人材育成に対して積極的な姿勢であることがうかがえる、とあります。

経営者になると能力開発費を計上するのは非常に勇気がいる決断なので、こういう結果になることは良いことですね。

昨日は中小企業白書(2016年版)の403ページ「第 2-6-9 図 対売上高固定資産取得額割合の推移」をみましたが、今日は405ページ「第 2-6-10 図 対売上高能力開発費割合の推移」をみます。

下図から売上高に対する能力開発費の割合を見ると、全産業では、全体的には、各分類において差は顕著ではないものの、「稼げる企業(①)」が高い水準にあることが見て取れます。

この結果について白書は、製造業について見てみると、2009年から2012年までは、「自己資本比率の高い企業(③)」が「稼げる企業(①)」よりも高い水準にあり、人材育成に対する意識が高いことが示唆されるものの、2012年から2013年にかけては割合が減少している。

他方で、「稼げる企業(①)」については、能力開発費は上昇傾向にあり、人材育成という側面からも投資に対して積極的な傾向にあることが考えられる。

非製造業では、「稼げる企業(①)」が高い水準にあり、次いで「経常利益率の高い企業(②)」となっている。

「自己資本比率の高い企業(③)」は、「経常利益率の高い企業(②)」よりも低い位置にあり、人材育成への積極性も課題の一つであると考えられる。

他方で、非製造業の能力開発費の傾向を製造業と比較してみると、「稼げる企業(①)」と「経常利益率の高い企業(②)」は高い割合にあることから、非製造業の方が人材育成に対して積極的な姿勢であることがうかがえる、とあります。

経営者になると能力開発費を計上するのは非常に勇気がいる決断なので、こういう結果になることは良いことですね。